תחזית שווקים גלובלים של iCapital לשנת 2024

תחזית ההשקעות הבינלאומית של Icapital: התמתנות האינפלציה והצעדים שינקטו בנקים מרכזיים יהיו הגורמים שיעצבו את הצמיחה בשווקים המפותחים; האטקרטיביות של שוקי המניות וההשקעות האלטרנטיביות עולה על חשבון אפיקים סולידיים

לכתבת המקור באתר iCapital לחצו כאן

הנחת היסוד המובילה את השווקים הבינלאומיים בפתיחת שנת 2024 היא שתימשך מגמת התכנסות אל עבר יעד האינפלציה של 2% שהציבו הבנקים המרכזיים במהלך השנה. בשווקים המפותחים, הנחה זו נשענת בין השאר על ציפייה להתמתנות גלובלית בביקושים, שיפור בשרשראות האספקה וירידה במחירי הסחורות. אלה יובילו בהדרגה לשיפור שיורגש בכיסו של הצרכן.

ירידת קצב האינפלציה תאפשר לבנקים המרכזיים, ובראשם הבנק הפדרלי בארה"ב, להתחיל בסדרה של הפחתות ריבית במטרה לעודד את הצמיחה, למנוע גלישה למיתון ולהניע כלפי מעלה את שוקי המניות והאג"ח.

על פי הערכות, הכלכלה הגדולה בעולם צפויה להתחיל בהורדת הריבית ברבעון השני של 2024, כשבהמשך השנה יצטרפו למגמה גם האיחוד האירופי ובריטניה. עם זאת, ביפן ובסין התמונה מעט שונה: יפן צפויה להעלות את הריבית לראשונה זה זמן רב; ואילו סין עתידה לנקוט בתמריצים ממוקדים על מנת לתמוך בצמיחה.

אירופה: סיכון גבוה עם פוטנציאל תשואה משמעותי

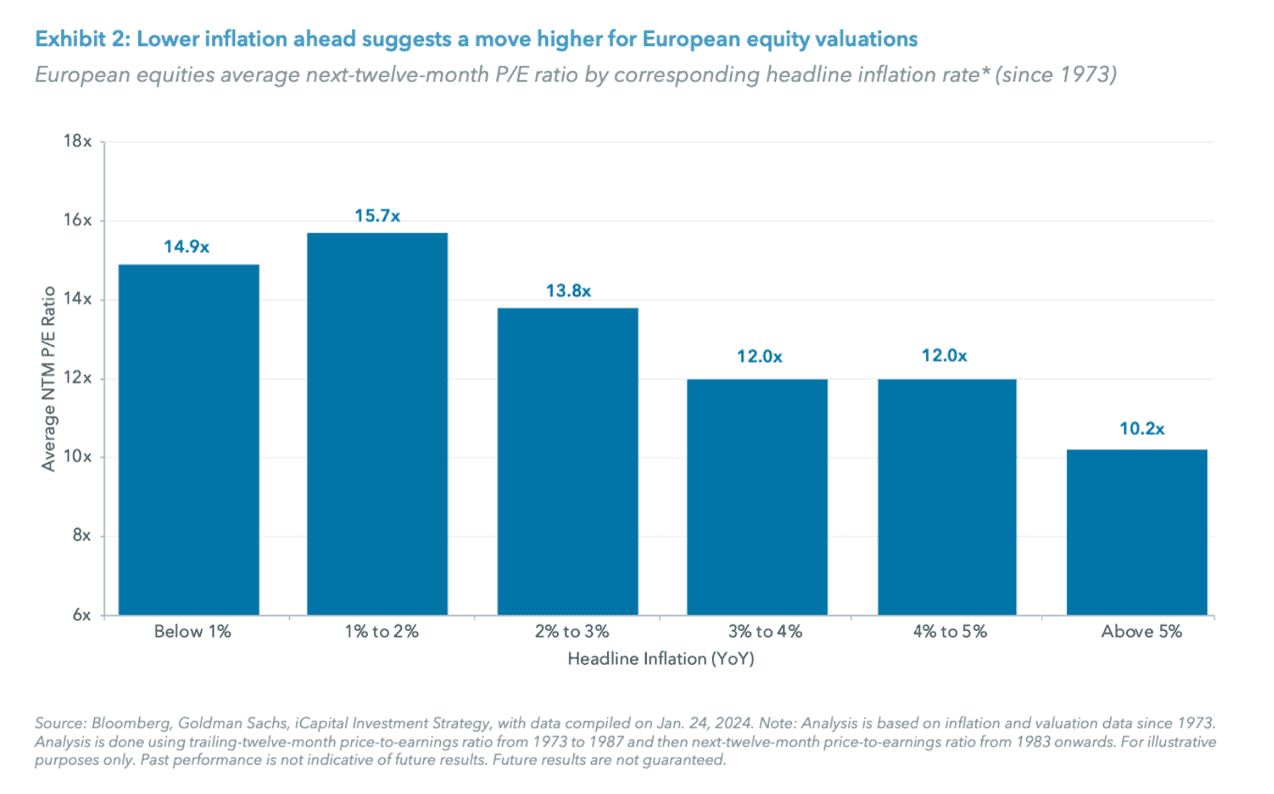

בשנת 2023 הראו שווקי אירופה ביצועים חזקים, כפי שמדגים מדד MSCI Europe שעלה ב-16.5% במונחי מטבע מקומי (EUR) ובלמעלה מ-20% במונחים דולריים. השנה ימשיכו השווקים האירופיים ליהנות מירידת האינפלציה (Headline Inflation), שהגיעה בשיאה לקצב של 10% ביולי 2022, וכיום כבר האטה לרמה של 2.9%.

משבר האנרגיה, האינפלציה הגבוהה וצל המלחמה הנמשכת באוקראינה, מאטים את ההתאוששות באירופה ומשפיעים לרעה על הצמיחה, שצפויה לגדול השנה בקצב מתון של כ-1.5%. קצב האינפלציה צפוי להמשיך להתכווץ ולהגיע לכ-2.2% בסוף השנה, אך הדרך ליעד 2% שהציב הבנק האירופי המרכזי עדיין ארוכה, בעוד יוקר המחיה והריבית הגבוהה מכבידים על הצרכנים.

למרות הסיכונים, יש גם מספר גורמים שעשויים להשפיע לטובה על כדאיות ההשקעה באירופה בשנת 2024, ובראשם המדיניות הפיסקלית האחראית של הבנקים המרכזיים והתמיכה הרחבה של הממשלות בכלכלה. ההתאוששות הכלכלית מזמנת מספר הזדמנויות אטרקטיביות להשקעה:

מניות – בתחומים כגון טכנולוגיה, בריאות ותעשייה ירוקה, עשויות להיות בעלות פוטנציאל צמיחה משמעותי. גם במגזרי הבנקאות, האנרגיה והתעשייה, עשויות המניות להציג תשואה גבוהה יחסית.

אגרות חוב – אג"ח ממשלתיות אירופיות נחשבות להשקעה סולידית, אך התשואה צפויה להיות נמוכה יחסית. באג"ח קונצרניות התשואה גבוהה יותר, אך גם רמת הסיכון.

נכסים אלטרנטיביים – קרנות פרטיות המשקיעות בחברות מסדר גודל בינוני בשוק האירופי עשויות ליהנות מעלויות חוב מופחתות לצד הערכות שווי אטרקטיביות יותר, כמו גם מהיתרונות המובנים של מערכת ההון הפרטי באירופה לעומת שוקי המניות הציבוריים. כן ניתן לבחון את תחום התשתיות, שנחשב באופן מסורתי לחסין מפני אינפלציה. זהו תחום צומח, הקשור קשר הדוק בדיגיטציה הגוברת של כלכלת אירופה ובמעבר לאנרגיה ירוקה.

סין: האטה בצמיחה שמובילה להזדמנות בשווקים הפרטיים

הכלכלה הסינית התמודדה עם אתגרים רבים בשנת 2023, כאשר ההתאוששות ממשבר הקורונה ומדיניות "אפס הדבקה" פגשה מציאות עסקית וצרכנית חלשה, שפגעה בפעילות הכלכלית. השנה הצמיחה צפויה להאט מקצב של 5.2% לקצב מוערך של 4.6%, כאשר בין הגורמים לכך ניתן למנות עלייה מדאיגה בהזדקנות האוכלוסייה לעומת גילאי עבודה, חולשה בשוק הדיור ומתיחות גיאופוליטית.

עם זאת, יש יתרונות להשקעה בסין בעת הזו. ממשלת סין ממשיכה במדיניות פיסקלית ומוניטרית מרחיבה, ומקדמת רפורמות תומכות צמיחה ותחרות. ייתכן שאלה יביאו להזדמנויות השקעה חדשות, בדגש על תחומים כמו טכנולוגיה ואנרגיות מתחדשות – תחום שהממשלה משקיעה בו משאבים אדירים. בנוסף, השוק הצרכני בסין ממשיך לצמוח, והוא בעל פוטנציאל משמעותי.

על רקע הצפי להאטה בקצב הצמיחה, שוק המניות הסיני מזמן פחות הזדמנויות. המשקיעים בסין מחפשים כיסים של צמיחה מהירה יחסית, למשל בחברות בשווקים הפרטיים, שעשויות לצמוח בקצב מהיר וליהנות משווי גבוה יותר בעסקאות לעומת חברות ציבוריות.

יפן בסימן האצה

הבנק המרכז ביפן (BOJ) צפוי להעלות את הריבית במדינה לראשונה מאז 2006, בשיעור של 0.2%, בניגוד למגמה ברוב הבנקים המרכזיים בעולם. הממשלה והבורסה היפנית (TSE) צפויות להעמיק את הרפורמות שכבר החלו בהן בשנה שעברה בתחום הממשל התאגידי בחברות ציבוריות, שישפרו את התשואה ונועדו למשוך משקיעים מקומיים וגלובליים. כך, 2023 כבר נרשמה כשנת שיא בזרימת הון לבורסה היפנית. בנוסף, הממשלה היפנית נוקטת בצעדים נמרצים להמרצת הכלכלה ובהם הפחתות מסים, מענקים לבעלי הכנסה נמוכה, סבסוד דלק ומוצרי יסוד.

הכלכלה היפנית מציגה ביצועים עודפים הן ברווחים והן בצמיחה יחסית לשווקים אחרים בעולם המפותח. הצמיחה בתוצר צפויה להמשיך להיות גבוהה מזו של סין, מגמה שנצפתה לראשונה ברבעון השני 2023, אז היתה זו הפעם הראשונה מזה שלושה עשורים שבה עקפה צמיחת התוצר של יפן את זו של סין. עם זאת, התחזקות המטבע היפני עלולה לסכן מגמה זו, ולהשפיע במיוחד על מדד Topix שיש בו משקל רב לחברות ייצוא ותעשייה.

לאור הציפייה לשיעור אינפלציה של 2% ולהאצה בצמיחה ב-2024, משקיעים ביפן עשויים לשנות את תמהיל התיקים כך שמשקלן של אג"ח ממשלתיות יפחת לטובת אפיקים שמציעים עמידות טובה יותר לאינפלציה כגון נדל"ן, תשתיות ואשראי פרטי.

בשורה התחתונה: רעיונות להשקעה ב-2024

המגמות בשוק מזמנות אפשרויות רבות להשקעה בשנה הקרובה, אך בחרנו להתמקד בשני תחומים שלהערכתנו רלוונטיים למשקיעים גלובליים, מגוונים ומשלבים בין הסקטור הציבורי והפרטי.

שוק הביניים האירופי – בשל הצפי לשיפור מתון בפעילות העסקית ובנזילות, ההעדפה היא להשקעה בקרנות הון המשקיעות בחברות פרטיות מסדר גודל בינוני בשוק האירופי, בשל יתרונות מובנים בסוגי נכסים אלה. בין היתרונות ניתן למנות ריבוי הזדמנויות בשל המספר הרב של חברות פרטיות לעומת ציבוריות בשוק האירופי – רבות מהן מוערכות בחסר; פוטנציאל רווח גבוה בשל היכולת של חברות אלה לצמוח בקצב מהיר, ולהניב תשואות גבוהות יותר למשקיעים בהשוואה לחברות ציבוריות; ולבסוף, היכולת של משקיעי הון פרטי להשפיע באופן משמעותי על האסטרטגיה והפעילות של חברות אלה ולתרום לשיפור ברווחיותן.

תשתיות – תחום התשתיות נחשב באופן מסורתי ליציב ואף מוגן במידה רבה ממגמות אינפלציוניות. בשנים האחרונות, לאור העלאת הריבית בבנקים המרכזיים, משקיעים רבים פנו לאפיק זה כדי לגדר את השקעותיהם ועדיין ליהנות מפוטנציאל הצמיחה והביקושים הקשיחים. למעשה, שיעור הנכסים מתחום התשתיות בשוק האירופי, המוחזקים בידי קרנות פרטיות, עלה, מ-31% ל-37% מאז 2015. כעת, כאשר מגמת הריבית לקראת שינוי, ישנם סוגי תשתיות שעשויים להיות אטרקטיביים במיוחד כמו אנרגיות מתחדשות (שאירופה מובילה במעבר אליהן), ותשתיות טכנולוגיות – בדגש על תקשורת וסיבים, מרכזי נתונים ועוד.