משמעויות העלאת ריבית אחרונה בארה”ב לגבי השווקים

על פי כתבה באתר iCapital ניתן לראות את המקור כאן

בישיבת הריבית ביולי אתמול בארה”ב, הועדה המוניטרית ברשות פאוול העלתה את הריבית שוב ב 25 נקודות בסיס (bps), מה שמביא את הריבית לטווח של 5.25-5.5%, הריבית הגבוהה ביותר מאז 2001. במסיבת עיתונאים, נקט יו”ר הפד פאוול בגישה זהירה ונמנע מלסמן על סיום קרוב למחזורי העלאת הריבית. הוא הדגיש כי ה-הועדה תמשיך להתנהל “מפגישה לפגישה” וימשיך להגיב לנתונים שמתקבלים מהשווקים.

לאור המהלך האחרון והפרשנות של יו”ר הפד פאוול, יש סיכוי טוב שזו העלאת הריבית האחרונה של מחזור הצמצום המוניטרי. בהתאם לכך, השוק ממשיך לראות את החלטת הפד אתמול כאחת האחרונות במחזור העלאות הריבית ומצפה שהפד יישאר בהמתנה בפגישה הבאה בספטמבר ויגיע למסקנה בנובמבר שאין צורך בהעלאה נוספת. בנייר זה ננסה לבחון מה המשמעות עבור השווקים אם אכן אנחנו בסופו של מחזור העלאות הריבית, בנוסף, אנו נראה מדוע דינמיקה זו לדעתנו תומכת במניות פיננסיות וטכנולוגיה.

שלוש סיבות להחזקת הריבית ברמה הנוכחית בטווח הבינוני

למרות שהפד לא אותת במפורש שזו העלאת הריבית האחרונה במחזור הצימצום המונטארי הזה (וגם לא היינו מצפים שיגידו זאת בשלב זה), אנו רואים שלוש סיבות מדוע אימוץ מדיניות של החזקת ריבית יציבה יכולה להיות יעילה .

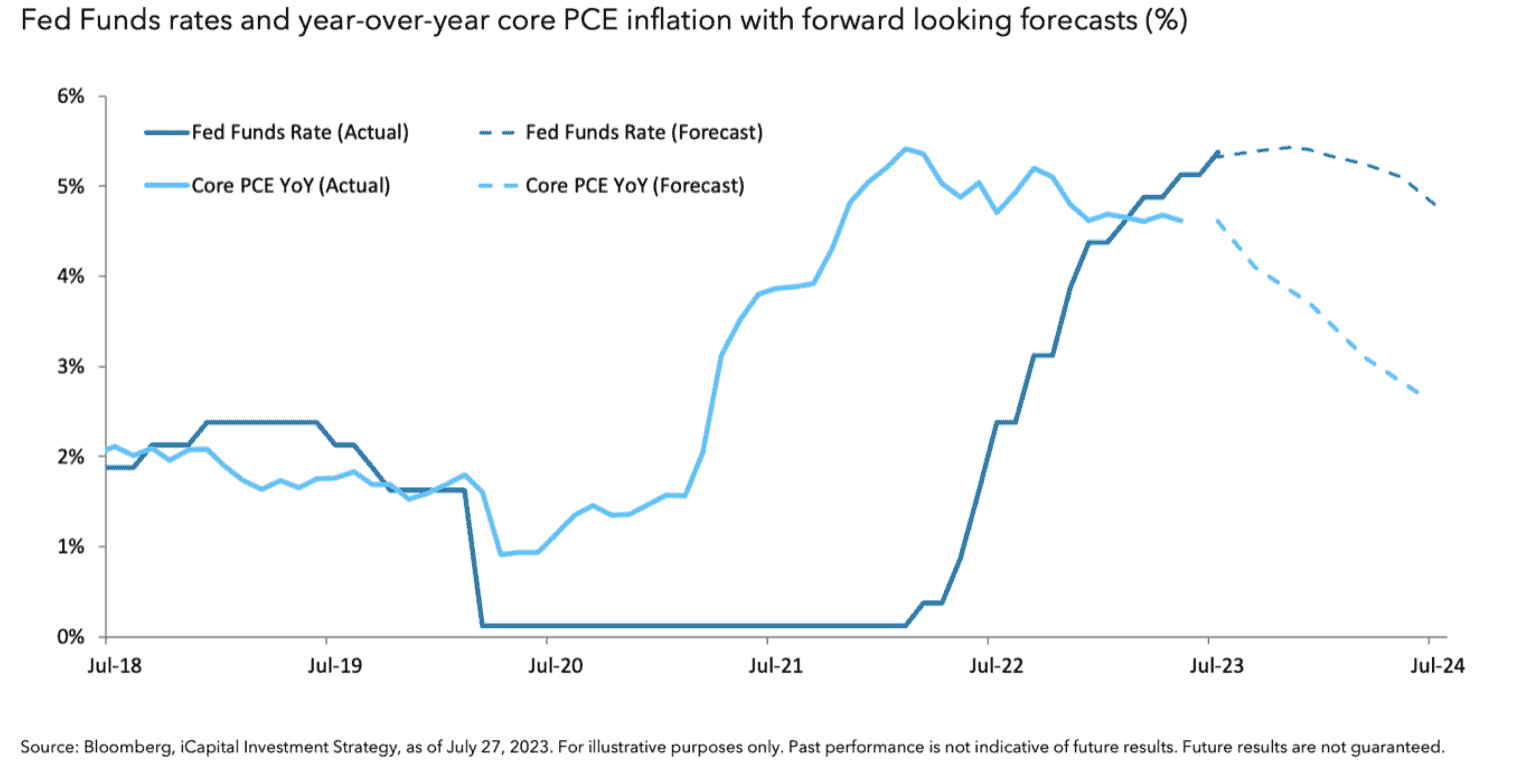

- דיסאינפלציה הדרגתית וריבית ריאלית גבוהה יותר: הן מדד המחירים לצרכן (CPI) והן המדד המועדף על האינפלציה של הפד, מדד המחירים של הוצאות הצריכה האישית (PCE), ממשיכים לרדת בהדרגה מהשיאים שלהם ב-2022. מדד הליבה ירד מ-6.6% בספטמבר 2022 ל-4.8% היום, בעוד שה-PCE הראה מגמה דומה וצפוי להגיע ל-4.2% ביוני לפני ירידה ל-3.7% עד סוף שנת 2023. אם הלחצים הדי-אינפלציוניים הללו יימשכו, קיימת אפשרות של צמצום “פאסיבי”, שבו הריבית הריאלית תעלה גם בהיעדר העלאות ריבית נוספות מהפד. זה יוביל למדיניות מוניטרית מגבילה יותר. נכון לעכשיו, הריבית הריאלית האפקטיבית של קרנות פד, המחושב כשיעור הריבית האפקטיבית פחות PCE לשנה, עומדת על 0.7%, כאשר הציפיות הן שיעלה ל-1.1% בעקבות פרסום נתוני מדד המחירים של יוני PCE מחר. הריבית הריאלית עשויה בסופו של דבר להגיע ל-1.6% עד סוף שנת 2023. יעד הריבית הריאלית של הפד הוא 0.7%

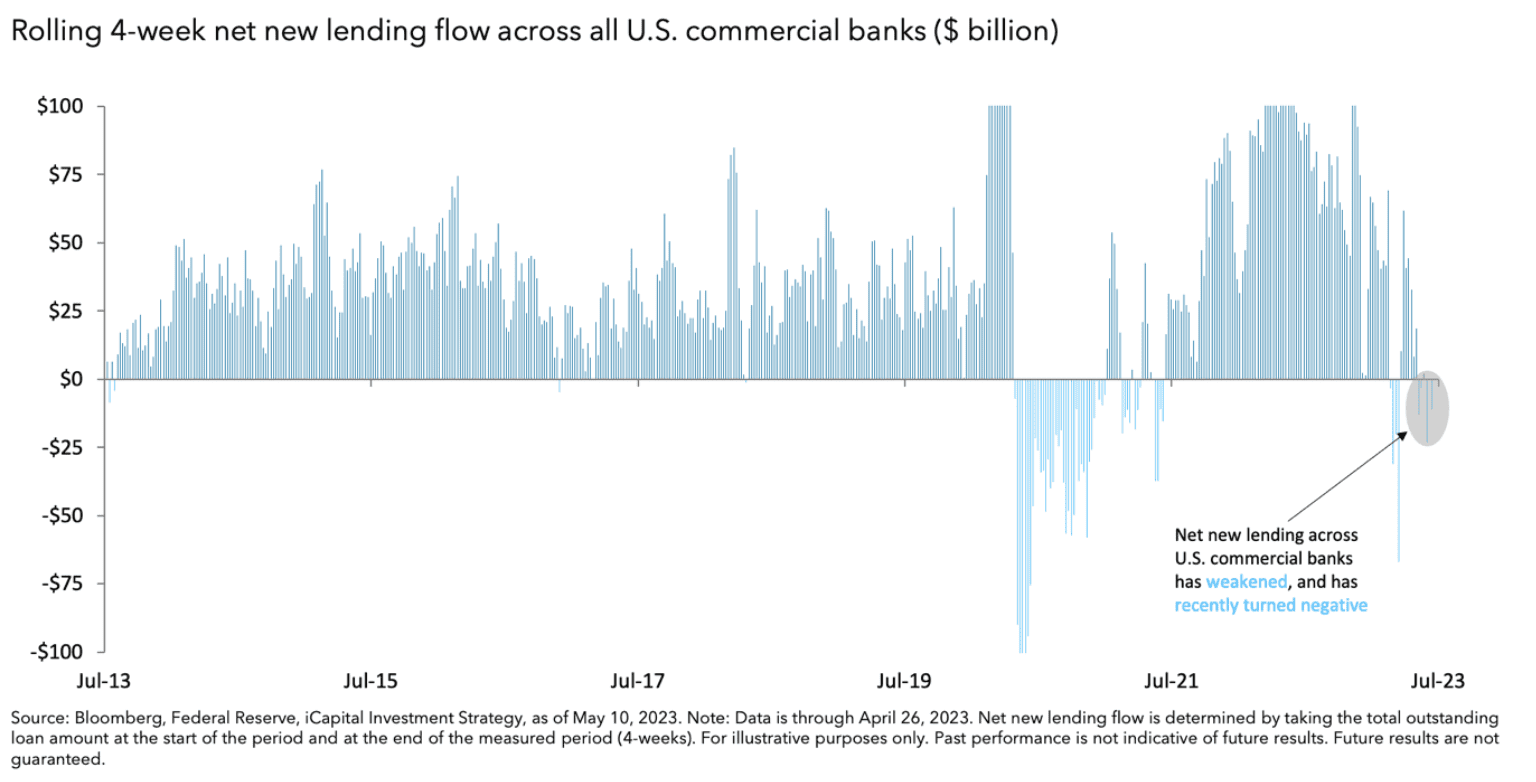

- קושי בקבלת הלוואות: למרות שנראה שהחלק החריף של משבר ההלוואות הבנקאי דעך, תנאי ההלוואות נותרו מגבילים ויו”ר הפד פאוול צופה אפילו החמרה נוסםפת ביכולת קבלת הלוואות. מאז תחילת 2023, קצב מתן הלוואות בכל הבנקים המסחריים בארה”ב בהאטה. מספר ההלוואות נטו בתקופות מתגלגלות של ארבעה שבועות ירד בחודשים האחרונים ואף נהיה שלילי. זהו עוד סימן לכך שהמלווים ממשיכים מחמירים את תנאי ההלוואות, וכמובן כתוצאה מכך קיים ביקוש נמוך יותר. מבחינת הפד, המשך ההידוק הזה בתנאי המימון הבנקאי עשוי להפעיל לחץ כלפי מטה הן על הכלכלה והן על האינפלציה, ויקזז את הצורך בהעלאות ריבית נוספות.

אנחנו כבר לא במצב חירום באינפלציה: האינפלציה כבר לא נמצאת ברמות “חירום” שנראו קודם לכן ב-2022, כשהיא הייתה בסביבות 9%.9 זה נותן ליו”ר הפד פאוול ולוועדה המוניטרית את הגמישות להעריך בקפידה את הנתונים הכלכליים הנכנסים לפני קבלת החלטות נוספות. לדוגמה, החלטת הוועדה להמתין כמעט שלושה חודשים לפני יישום העלאת ריבית (בין פגישות של מאי ליולי) אפשרה להם לראות ירידה במדד הליבה מ-5.5% שנקבעו באפריל ל-4.8% לאחרונה עבור יוני (אם כי הליבה של PCE מדד המחירים נותר יציב יחסית סביב 4.7%). במבט קדימה, כלכלנים חוזים ירידה נוספת באינפלציה – במיוחד בשלושת החודשים הבאים – וזה יצור פער מתרחב בין האינפלציה לריבית הפד

הסיכוי לכך שאנחנו בסוף סבב העלאות הריבית מצביע על סיכוי לעליית ערך מניות ועקום תשואה תלול יותר

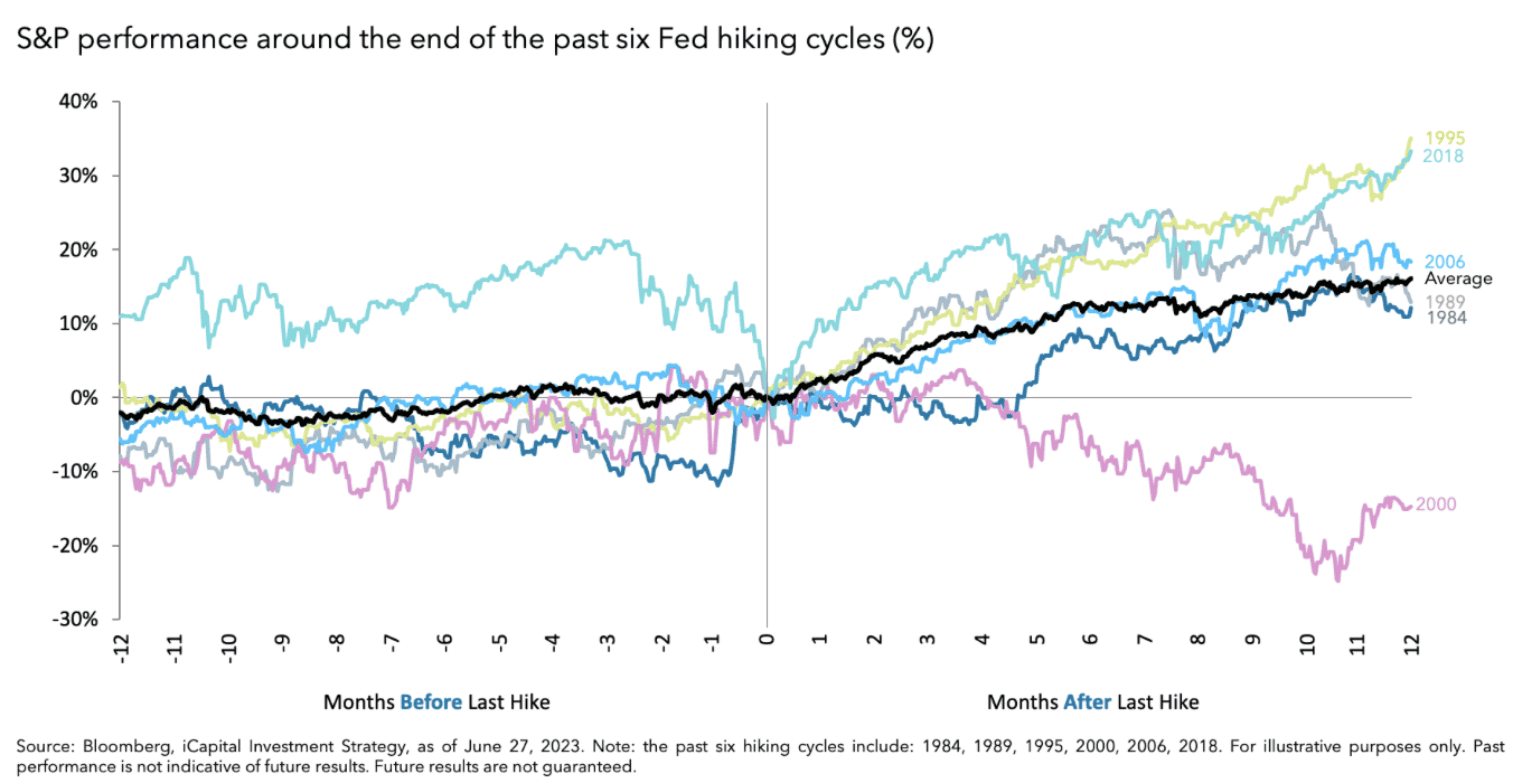

זה ממשיך להיות ברור יותר ויותר שהבנקים המרכזיים ברחבי העולם מתקרבים לשיא הריבית שלהם השנה. בדומה לאופן שבו השוק רואה את הפד, נראה שגם העמדה המתונה של הבנק המרכזי האירופי (ECB) הובילה להפחתה בציפיות לפעולות נוספות, מה שמיישר קו עם המסלול החזוי של הפד. כאשר בנקים מרכזיים ברחבי העולם, מתקרבים לשיא הריבית השנה, עולה שאלה מכרעת: מה אם זו הייתה העלאת הריבית האחרונה? היסטורית, העלאת הריבית האחרונה הייתה קשורה למחירי מניות גבוהים יותר ולעקום תשואה תלול יותר.

עבור מניות, סוף מחזורי העלאת הריבית, בהיעדר מיתון, בדרך כלל מלווה בעליה של מדדי המניות. מאז 1984, ה-S&P 500 היה חיובי בחמישה מתוך שישה מקרים בתקופות של 6 ו-12 חודשים שלאחר סיום מחזור העלאות הריבית, עם תשואה ממוצעת של כ-12% ו-16%, בהתאמה . דרך נוספת להסתכל על הביצועים של מניות בסיום מחזורי העלאות ריבית, היא על ידי הסתכלות על הביצועים של ה-S&P 500 לאחר השיא בתשואה של אג”ח ממשלתי לשנתיים. מתוך 11 פרקי צמצום מוניטארי מאז 1965, בשישה מקרים שבהם לא התרחש מיתון לאחר שיא התשואה לשנתיים, מדד S&P 500 חווה עלייה משמעותית של כ-20% בממוצע ב-12 החודשים שלאחר מכן. לעומת זאת, בחמישה מקרים בהם התרחש מיתון לאחר העלאת הריבית האחרונה, מדד S&P 500 נסוג מעט בששת החודשים הראשונים וסיים 12 חודשים כמעט ללא שינוי בממוצע.

עבור ריביות, עקום התשואה מציג דינמיקה מעניינת סביב העלאת הריבית האחרונה של סבב העלאות ריבית. מבחינה היסטורית, במהלך ששת סבבית העלאות הריבית האחרונים, עקומת התשואות, בהתבסס על הפער בין תשואת אג”ח ארה”ב ל-10 שנים פחות תשואת אג”ח ארה”ב לשנתיים (2s10s), העקום נהיה תלול יותר בממוצע ב-28 נקודות בסיס במהלך 6 החודשים שלאחר תום הסבב. על פני תקופה של 12 חודשים, עקומת התשואות החריפה עוד יותר עם התרחבות המרווח של 2s10s בלמעלה מ-50 bps; זה נובע מירידה משמעותית בתשואות לשנתיים ביחס לתשואות של אג”ח ארה”ב ל-10 שנים. דפוס זה הגיוני גם בהתחשב במחקר האקדמי על טעויות חיזוי של המדיניות המוניטרית, שמראה כי משתתפים בשוק נוטים לחזות נכון את כיוון המדיניות, אך לא מעריכים נכון את גודל ההשפעה של אותם שינויים במדיניות. לדוגמה, ברגע שה-Fed מגיע לריבית השיא שלו, משתתפי השוק מופתעים בעקביות מהמהירות שבה הריבית נחתכת, מה שגורם לקצה הקדמי של עקום התשואות לירידה ובכך נהיה תלול.

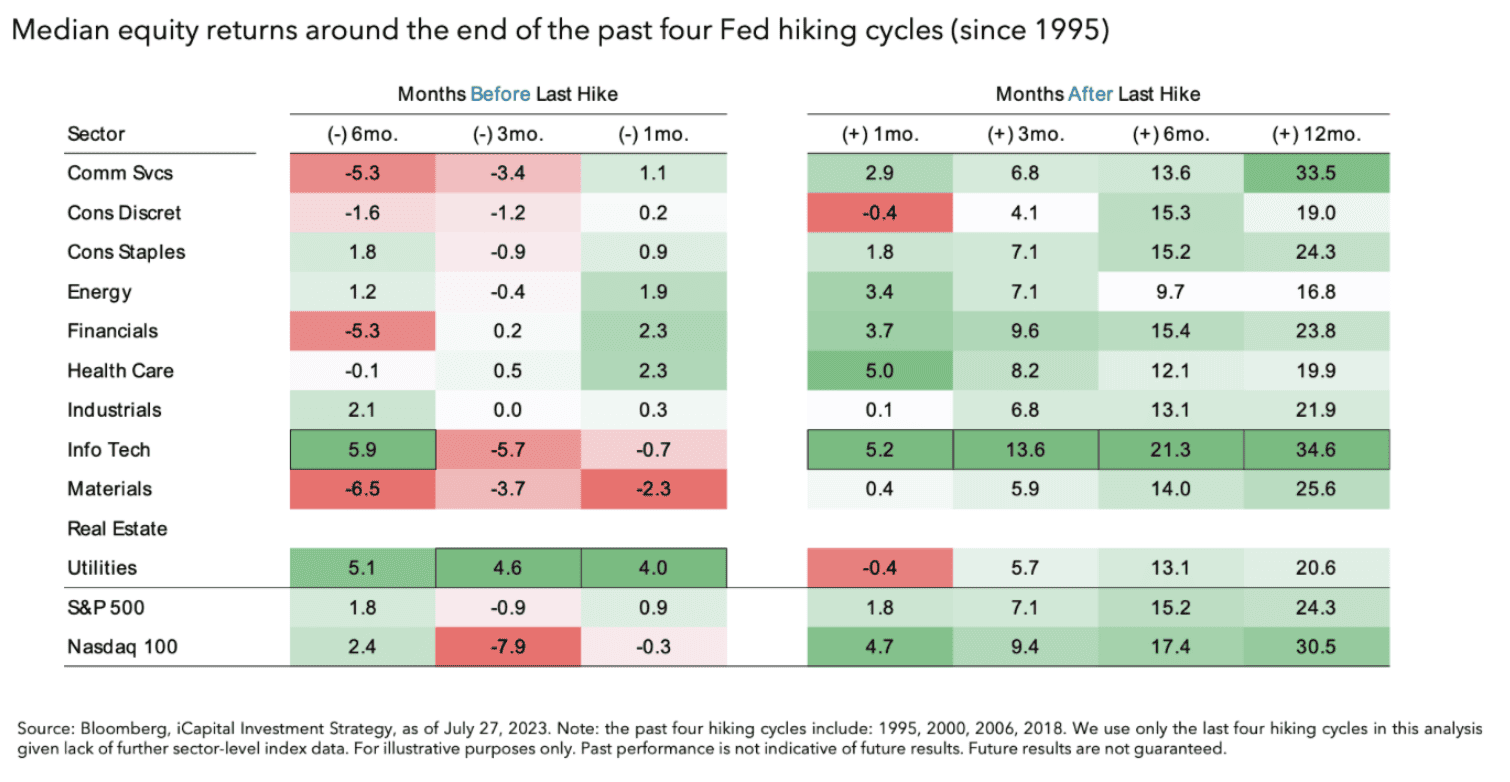

מבין התעשיות השונות נראה שהמרוויחים מסוף סבב העלאות ריבית יהיה תעשיית הפיננסים והטכנולוגיה

בהתבסס על נתונים מארבעה סבבי העלאת ריבית אחרונים החל משנת 1995, ענפי הפיננסים וטכנולוגיה נטו להשיג ביצועים טובים יותר בחודשים שלאחר העלאת הריבית האחרונה . לדוגמה, בתקופות אלו, מדד S&P 500 הראה תשואה חציונית ל-3 חודשים קדימה של +7.1%, בעוד שהמגזרים הנאסד”ק, הפיננסים וה-Info Tech הפגינו ביצועים חזקים עוד יותר עם תשואות חציוניות ל-3 חודשים קדימה של +9.4%, + 9.6% ו-+13.6%, בהתאמה.

אין מיתון קרוב: ללא מיתון קרוב באופק, חדלויות פירעון ומחיקות אמורות להישאר בשליטה, ולמרות שגידול ההלוואות עשוי להיות איטי, הוא עדיין צפוי להיות חיובי נטו משנה לשנה.

ריביות יציבות או נמוכות יותר יגרמו להתאמת שיערוכים Mark to Market טובים יותר כאשר ניירות ערך זמינים למכירה של הבנקים יתאוששו במעט. זאת בניגוד לתקופה שקדמה למשבר הבנקים האזורי במארס, שבה התאמות לשוק גרמו לרעידות אדמה בחלק מהמוסדות.

פוטנציאל להתאוששות פעילות בשוק ההון, אנחנו עשויים להיות עדים להתאוששות בפעילות בשוק ההון, במיוחד עם כ-800 הנפקות ברישום גלובלי ש”עומדות בתור” מבית היצור של קרנות VC ו-PE. כמובן שאם הנפקות כאלו ייצאו לדרך, זה יכול להועיל לבנקים הגדולים, בתי השקעות ומנהלי כספים.

הערכות שווי אטרקטיביות, מרווחי רווחיות נעים וצמיחה סולידית ברווחים במוסדות הפיננסים. באופן ספציפי, מוסדות פיננסים נסחרים במכפיל רווח (PE) של 14.3 x בהשוואה ל-19.9x עבור S&P 500 באופן כללי. מוסדות פיננסיים בממוצע גם בעלי שולי רווח נקי של 17.7%, אל מול -12.5% של ה-S&P 500 באופן כללי. בשנה הקלנדרית 2023, המוסדות הפיננסים צפויים להשיג צמיחה ברווחים משנה לשנה של 8.4%, בעוד ש-S&P 500 צפוי לצמוח ברווחים של 0.1% בלבד.

תחום הטכנולוגיה היה אחד מהמרוויחים הגדולים מהעלאות הריבית האיטיות יותר השנה. אבל בדומה לתחום המוסדות הפיננסים, אנו מאמינים שנותרו סיבות להיות אופטימיים לגבי התחום. בתוך דיווחי הרווחים של Big Tech השבוע, אנו רואים הזדמנות צמיחה רב-שנתית, המונעת על ידי נתונים כלכליים טובים מהצפוי וכמובן, בינה מלאכותית (AI).

- שוק הפרסום הדיגיטלי הראה סימנים של עוצמה לאחרונה, מונע עוד יותר על מגמה צרכנית עמידה וכלכלה איתנה. בשבוע האחרון, חברות טכנולוגיה גדולות דיווחו על שיפורים בולטים בעסקי הפרסום שלהן, מעבר לציפיות של אנליסטים והציפיות לגידול בהכנסות. חיזוק נוסף קיבלנו מנתוני התל”ג רבעון שני בארה”ב שהראה צמיחה של 2.4% בהשוואה ל-2.0% ברבעון הקודם.

- בינה מלאכותית היא הזדמנות רב-שנתית מסיבית, וסביר להניח שאנליסטים רבים ממדלים אותה באופן שמרני. מנכ”ל מיקרוסופט, Satya Nadella, כינה לאחרונה את ה-AI של הדור הבא כהזדמנות שיכולה להגדיל את סך השוק הניתן להתייחסות (TAM) של החברה בלמעלה מ-50%. כמו כן, תחזיות נוכחיות של תאגיד המידע הבינלאומי (IDC) מציעים שהוצאות בינה מלאכותית עשויות להכפיל את עצמו מכ-150 מיליארד דולר ב-2023 ל-300 מיליארד דולר ב-2026.

לסיכום, כאשר בנקים מרכזיים ברחבי העולם מתקרבים לשיא הריבית שלהם והאפשרות שהפד העלה ריבית פעם אחרונה לסבב זה, יש סיבות להיות אופטימיים לגבי מניות, במיוחד במגזרי הפיננסים