בשנים האחרונות, מספר גדל והולך של מנהלים גדולים ומבוססים בתחום השווקים הפרטיים הקימו קרנות Evergreen, ומביאים איתם תמחור בסגנון מוסדי, מבנה, שקיפות והכשרה של יועצים ולקוחות בתחום. בכך יש כעת, למשקיעים בודדים יכולת להשיג תשואות של שווקים פרטיים ולהגדיל גיוון באמצעות מנהלים איכותיים רבים שבעבר לא היו בהישג ידם.

קרנות השקעה פרטיות רשומות – טרנספורמציה גירסה 2.0

במהלך השנים האחרונות, שוק קרנות ה Evergreen המיועדות למשקיעים כשירים, המכונות לעתים קרובות קרנות "נוזליות למחצה" (באנגלית Semi Liquid), התפתח באופן דרמטי, וצמצם את הפער הן באיכות והן בעלות ביחס לאפשרויות ההשקעה העומדות לרשות משקיעים כשירים ביחד למשקיעים מוסדיים.

בדומה לאבולוציה של תעשיית קרנות הנאמנות, האבולוציה של קרנות שוק פרטי ממוקדות משקיעים כשירים החל את דרכו בצורה פחות אידיאלית. לפני עשר עד חמש עשרה שנים, הדור הראשון של הקרנות הללו הושק לא פעם על ידי מנהלים קטנים ופחות מנוסים (שהתקשו לקבל מימון של מוסדיים). יתרה מכך, רבות מהקרנות הללו סבלו מדמי ייזום גבוהים, שכבות של דמי ניהול גבוהים בעיות בניהול הנזילות, מינוף שלא נוצל כראוי ו/או בטא משמעותית לשווקים הציבוריים, מוסווה על ידי הרעיון של להיות " לא נסחר."

עם זאת, בשנים האחרונות נכנסו לעולם ה Evergreen מספר גדל והולך של מנהלים גדולים ומבוססים, והביאו איתם תמחור הוגן יותר, מבנה מתאים יותר לכשירים, שקיפות והכשרה ליועצים. בכך, למשקיעים בודדים יש כעת יכולת לגשת להשקעות בשווקים הפרטיים ולפוטנציאל הגיוון באמצעות מנהלים איכותיים רבים שבעבר לא היו בהישג יד.

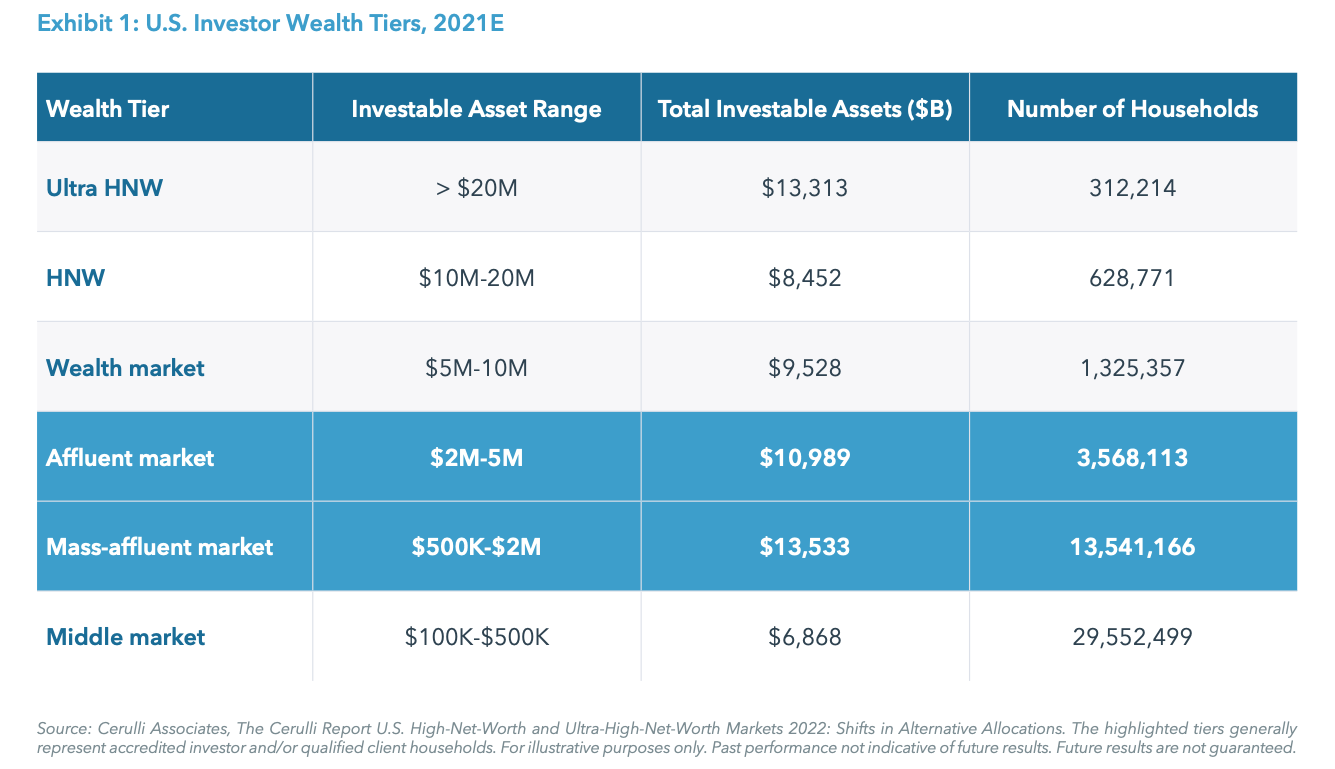

בארה"ב (במידה רבה גם בישראל) היסטורית, השקעות בשווקים פרטיים היו נחלתם של האולטרה עשירים בלבד. בארה"ב רוב הקרנות התאימו למשקיע QP שנדרש להיות בעל הון נטו של מעל 5 מיליון דולר. כלי השקעה סגורים אלה הם בדרך כלל בעלי טווח קבוע של 10 שנים ומגיעים עם המורכבות של עקומת J (קריאות לכסף וחלוקות), מינימום השקעה גבוה ומכשולים תפעוליים ועוד יצרו חסמים לשוק המשקיעים הכשירים. עם השנים משקיעים מוסדיים הגיעו לאלוקציות גדולות לשווקים הפרטיים ומנהלי השקעות גדולים התחילו לפזול לעבר שוק ניהול העושר (עולם המשקיעים הכשירים). כפי שניתן לראות בתרשים 1 עולם ניהול העושר לפי הרמות השונות של הכשירות בארה"ב הוא שוק ענק ומגיע להיקיפי עושר של כ 60 טרליון דולר.

למעשה, כמעט כל מנהל נכסים אלטרנטיביים בקנה מידה גדול נכנס כעת למירוץ להביא אופציות השקעה חדשות לקבוצה רחבה יותר של משקיעים. שחקני מפתח כוללים שמות ידועים שהינם שחקני "בית" של iCapital כמו Apollo, Ares, Blackstone, Blue Owl, C Carlyle ו-KKR, כמו גם מנהלים יותר מסורתיים כמו BlackRock, Franklin Templeton, Nuveen ו-PIMCO. הרבה מהשחקנים הללו בארה"ב משתמשים במכשיר בעל תשקיף המוגש ל SEC תחת חוק החברות האמריקאי 1940. הרבה מגופים שעוסקים ב Secondaries משתמשים במכשיר זה, כולל Hamilton Lane, Neuberger, Pantheon, Portfolio Advisors, StepStone, ו-Partners Group .

הרבה מהמנהלים המובילים שנכנסו לשוק קרנות ה Evergreen עומלים רבות להתאים את המכשירים החדשים למשקיעים כשירים. הרבה עבודה מושקעת להתאמה בין יכולת הנזילות לאופי הלא נזיל של נכסי הבסיס. מנהלים הורידו את דמי הניהול במכשירים אלו לדמי ניהול המתקרבים לרמה המוסדית. גם דמי ההצלחה עברו התאמה דומה. כל נושא עמלות הקמת ההשקעה שבעבר נטו להיות גבוהות מאוד ירדו בצורה משמעותית ואף נעלמו בחלק מהמקרים.

היכולת להשקיע הון עם מנהלים ידועים ומבוססים, להשקיע את הכסף בקריאה אחת וליצר למשקיעים מסלול לנזילות היוו ומהוות שינוי כללי משחק למשקיעים רבים. למעשה, חלק מהקרנות הללו משכו את התעניינותם של משקיעים מוסדיים, ולאחרונה, חלק ממנהלי ההשקעות יוצרים מכשירי Evergreen המיועדים לגופים מוסדיים.

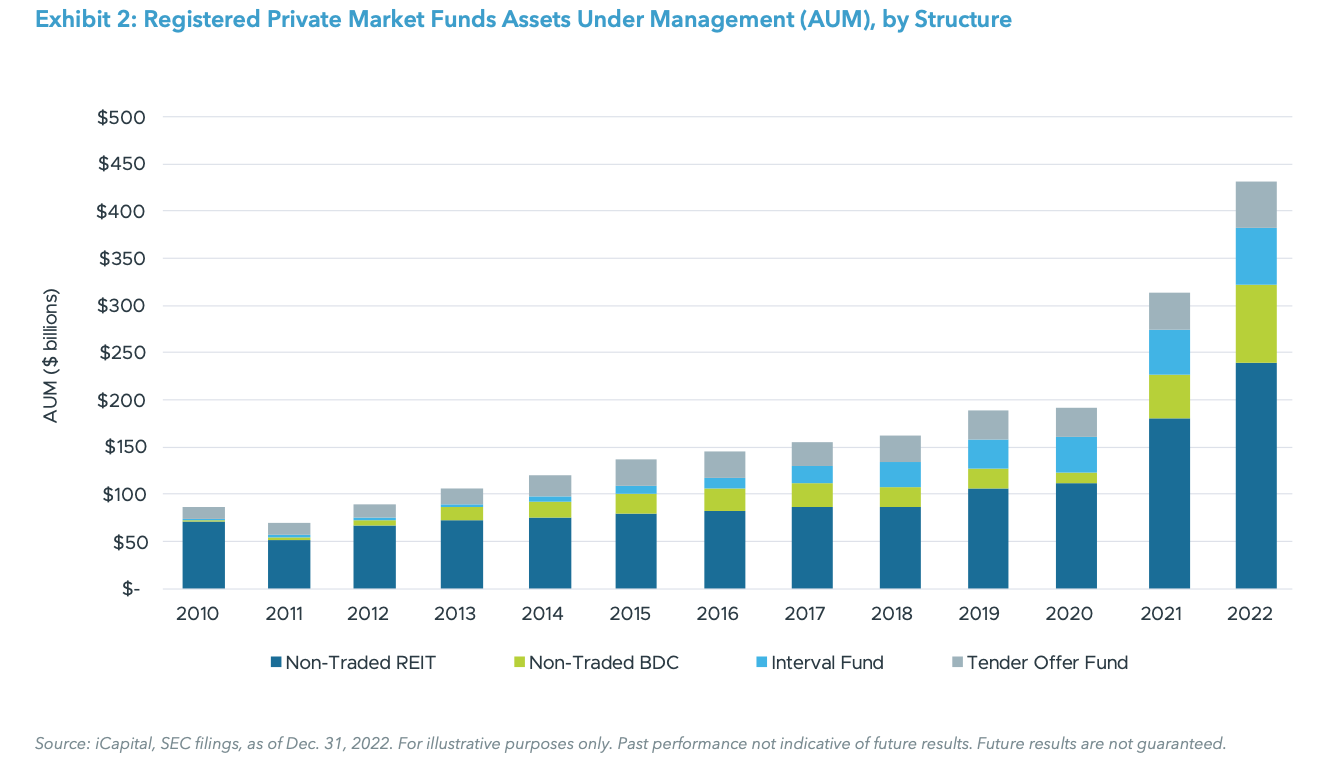

כתוצאה מכך, הנכסים המצטברים בניהול (AUM) של קרנות Evergreen המתמקדות בשווקים פרטיים גדל פי ארבעה ל-430 מיליארד דולר במהלך 10 השנים האחרונות. שני סוגי ישויות מקובלות מאוד בקרב המנהלים המובילים להנגשה של נכסי בסיס אלו הן ה Private REIT ו ה BDC. שיעורי ריבית נמוכים מ-2015 ועד תחילת 2022 עזרו להניע את הביקוש למוצרים הללו, שהציעו למשקיעים בודדים תשואות גבוהות יותר והכנסה שוטפת בתקופה שבה התיק המסורתי של -60/40 התקשה לייצור תשואה ראוייה.

עולם ההון הפרטי Private Equity מגלה את קרנות ה Evergreen

קרנות ההון הפרטי אחרונות לאמץ את המודל הנזיל למחצה Evergreen. בשנים האחרונות מספר גופי PE פרצו את המחסום הזה בעצמם או בעזרת יועצים שהם עובדים אתם והחלו להקים קרנות הון פרטי נזילות למחצה. חשוב מאוד לציין שנכסי הבסיס של קרנות אלו בדומה לקרנות הסגורות לשנים רבות הם נכסים לא סחירים ובהתאם המשקיעים צריכים להיות ערים לכך שהשקעות במוצרים אלו אמורות להיות השקעות עם אופק ארוך של מספר שנים. בנוסף כל קרן כזו המאפשר נזילות מסוימת תפעל תמיד תחת הוראות הדירקטריון שלה שיכל לעצור פדיונות מהקרן במידה והוא חושב שפדיונות אלו יכולים לפגוע בצורה משמעותית בערך נכסי הבסיס (לגרור ל Fire Sale של נכסים).

בארה"ב מכשירים אלו בדרך כלל מאוגדים תחת מסגרת רגולטורית המפוקחת על ידי ה SEC שנקראת 40 Act Registered Tender Offer Funds. מבלי להיכנס לנבכי הרגולציה סביב מכשירים אלו החושב עבור המשקיעים הוא שניתן להשקיע את כל הכסף בעת ובעונה אחת והוא יש זורם לתוך השקעות פרטיות קיימות וקיימת אפשרות לרכישה בחזרה של הקרן של יחידות ההשתתפות לפי ערך הקרן (קרנות אלו חייבות לפרסם ברמה החודשית NAV של הקרן).

שתי דוגמאות טובות לקרנות כאלו:

המילטון ליין מציעה למשקיעים קרן Evergreen בשם PAF שם מלא Private Asset Fund המבצעת Co Invest (השקעה לצד קרן קיימת) בחברות פרטיות ומבצעת השקעות Secondaries.

קרן נוספת היא דוגמא טובה, הנה iDirect של iCapital הנותנת גישה להשקעות הפרטיות של KKR, Warburg Pincus and Vista.

יתרון נוסף במכשירים אלו הוא שהם מצליחים להביא את העלויות הכוללת לרמה של 250 עד 400 נקודות בסיס.

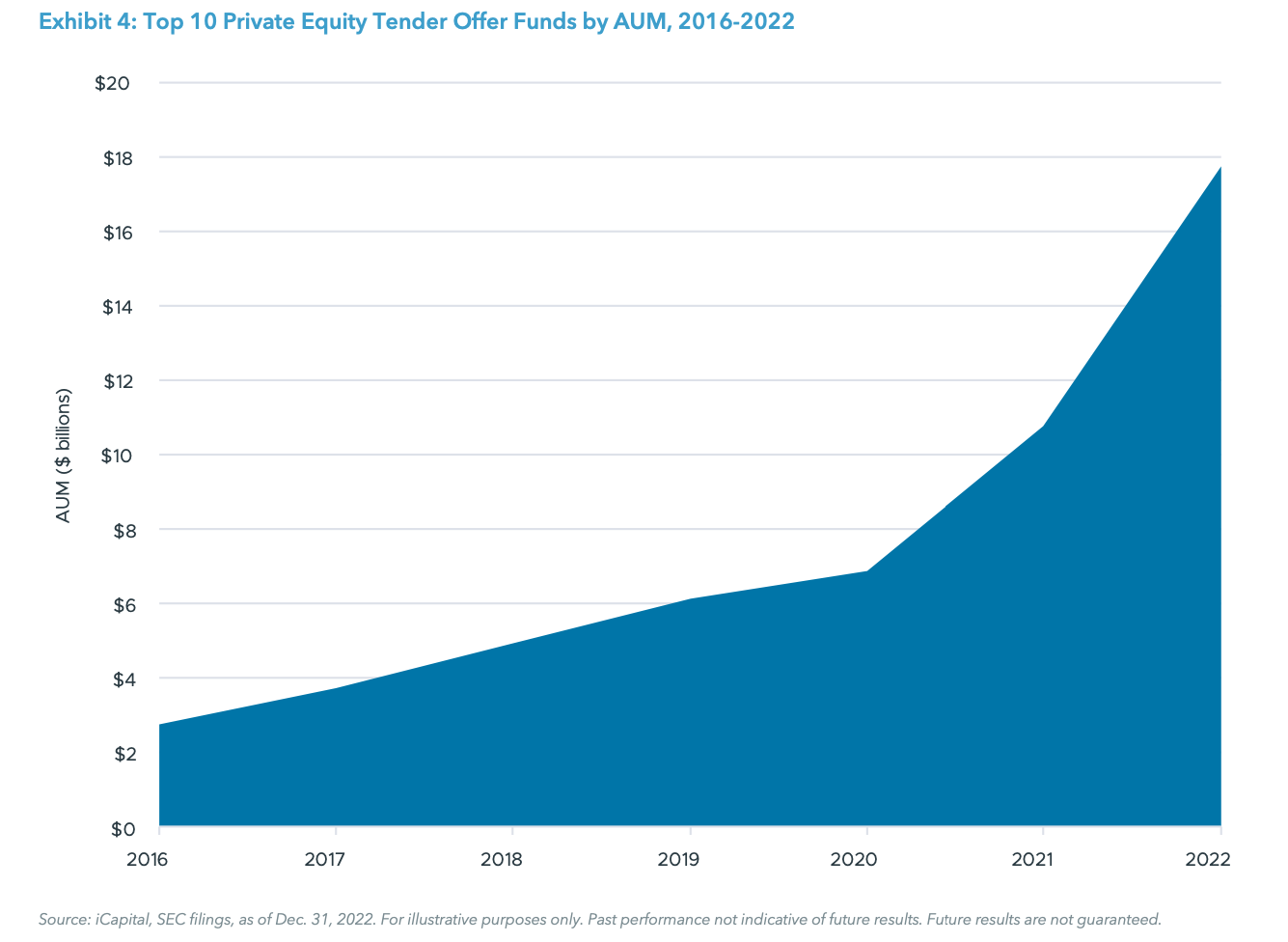

תרשים 3 מתאר את התפתחות היקף הנסים ב 10 קרנות ההון הפרטי Evergreen המובילות בארה"ב.

ניתן לקרוא על גופים נוספים ומבנים משפטיים נוספים המשמשים את השוק הזה בכתבת המקור כאן.

למה כל זה חשוב לנו

לאור הופעת מכשירי ה Evergreen נראה שיש מספר סיבות טובות להסתכל ברצינות על השקעות בשווקים פרטיים ובפרט בקרנות הון פרטי.

לאורך השנים התשואות של קרנות הון פרטי הראו תשואות עודפות עם שונות נמוכה מזו של השווקים הפרטיים. בתרשים 4 ניתן לראות שעל פני תקופה של 20 שנה ביצועי היתר של השווקים הפרטיים בממוצע היו מעל 5%.

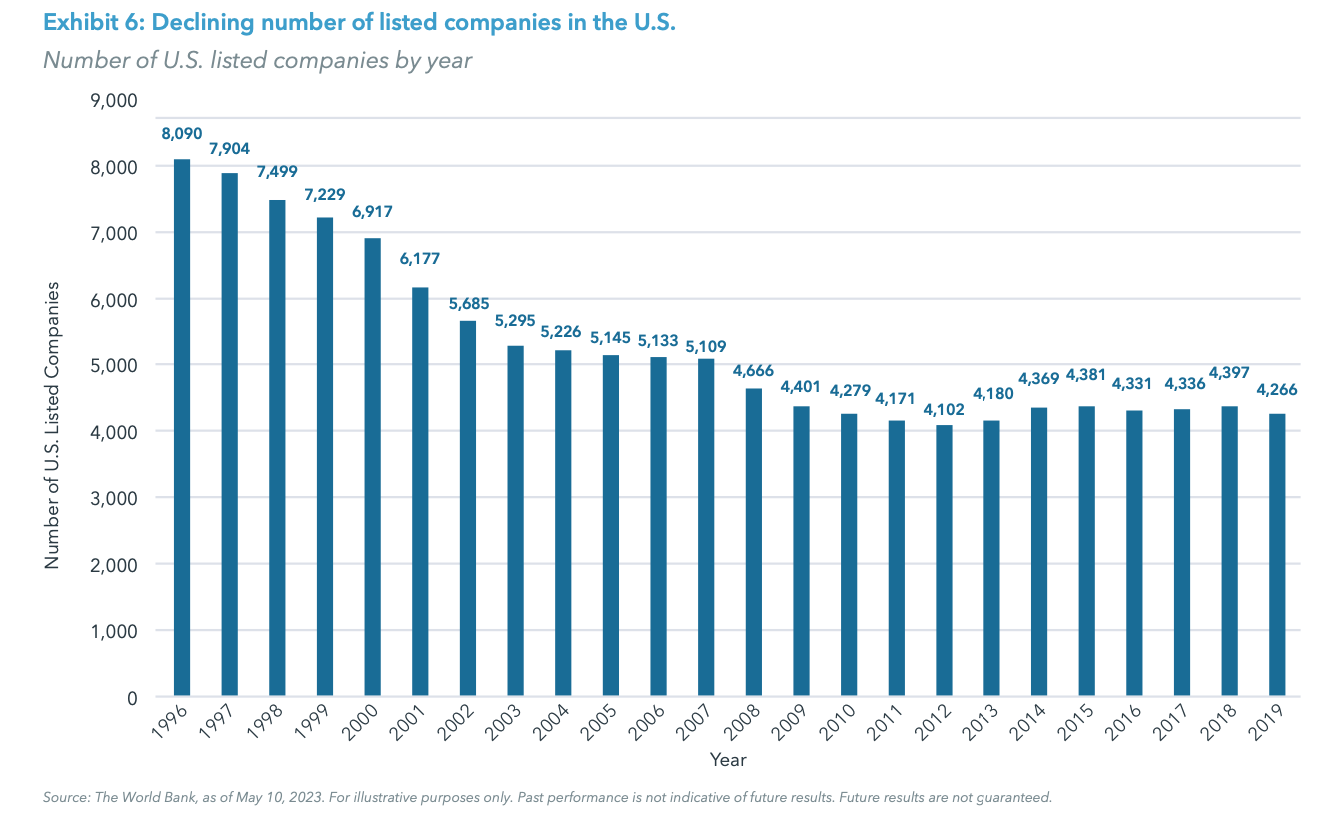

בנוסף חשיבה לקרנות הון פרטי למעשה נותנת חשיפה לאוכלוסיה גדולה ומגוונת בהרבה של נכסי בסיס לעומת השוק הציבורי. למעשה ניתן לראות בתרשים 5 כי מספר החברות הציבוריות הולך וקטן לאורך השנים.

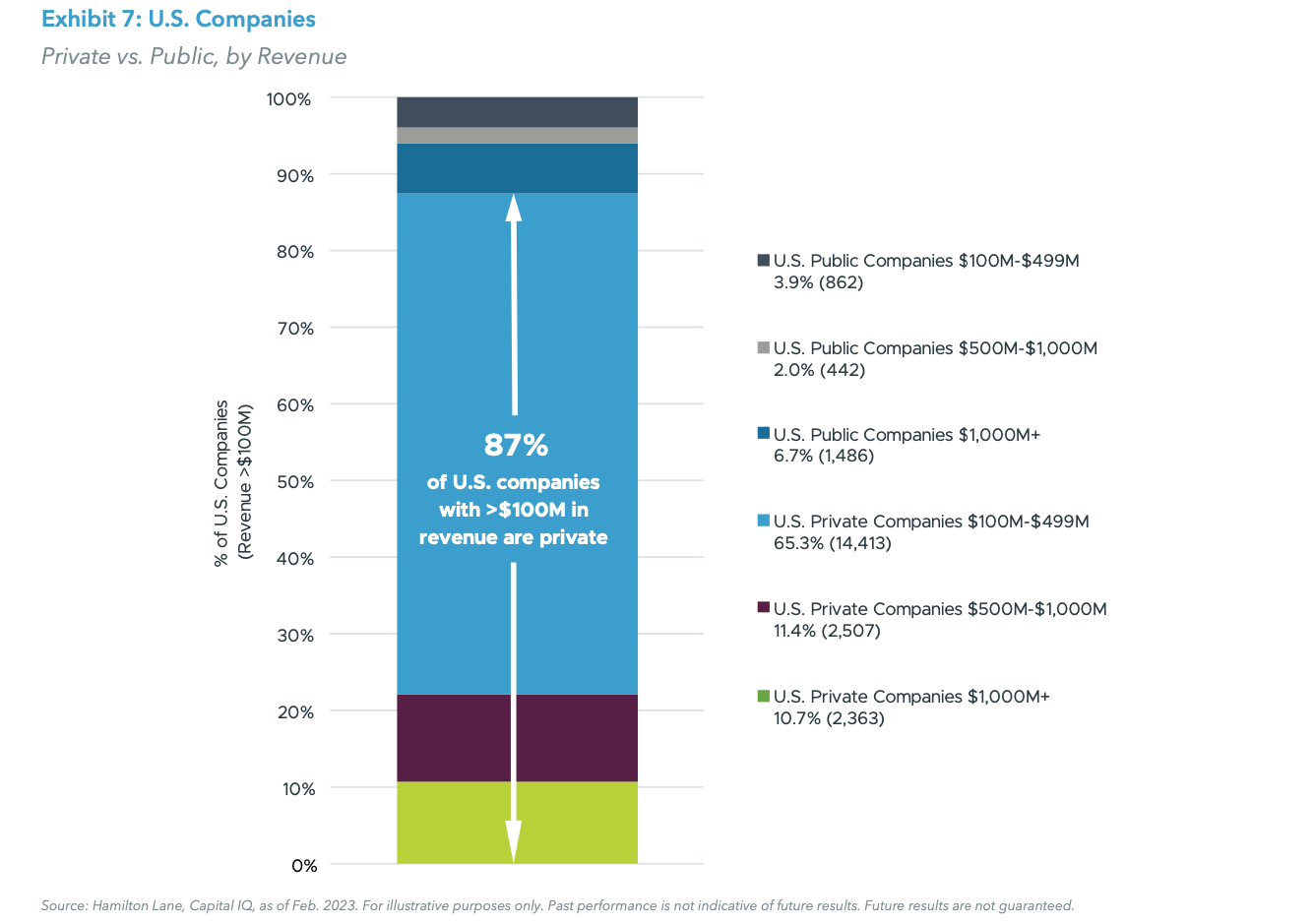

כיום, כפי שניתן לראות בתרשים 6, ישנן כ 19,000 חברות פרטיות עם מכירות של מעל 100 מיליון דולר לעומת 2,800 חברות ציבוריות.

לסיכום, נראה שהגיע העת של משקיעים כשירים ליהנות מהשקעות בקרנות פרטיות. רבים מהגופים המובלים בתחום שעבדו רק מול משקיעים מוסדיים התחילו להסתכל על שוק זה כאסטרטגי עבורם ובהתאם בונים את המוצרים שלהם שיתאימו גם למשקיעים הכשירים.