הורדת הריבית בארה"ב יוצרת תנאים אופטימליים לצמיחת הקרנות האלטרנטיביות. קרנות הפרייבט אקויטי נהנות מהוזלת המימון ומעליה בהיקף ומגוון ההשקעות הפוטנציאליות, קרנות החוב הפרטי מרוויחות מביקוש גובר וניהול סיכונים משופר, ושוק הנדל"ן מתאושש עם עליית ערך הנכסים. מנגד, חוב במצוקה מאבד מכוחו. המגמה ברורה: ריבית נמוכה דוחפת את השווקים קדימה ומגבירה את האטרקטיביות של ההשקעות הפרטיות.

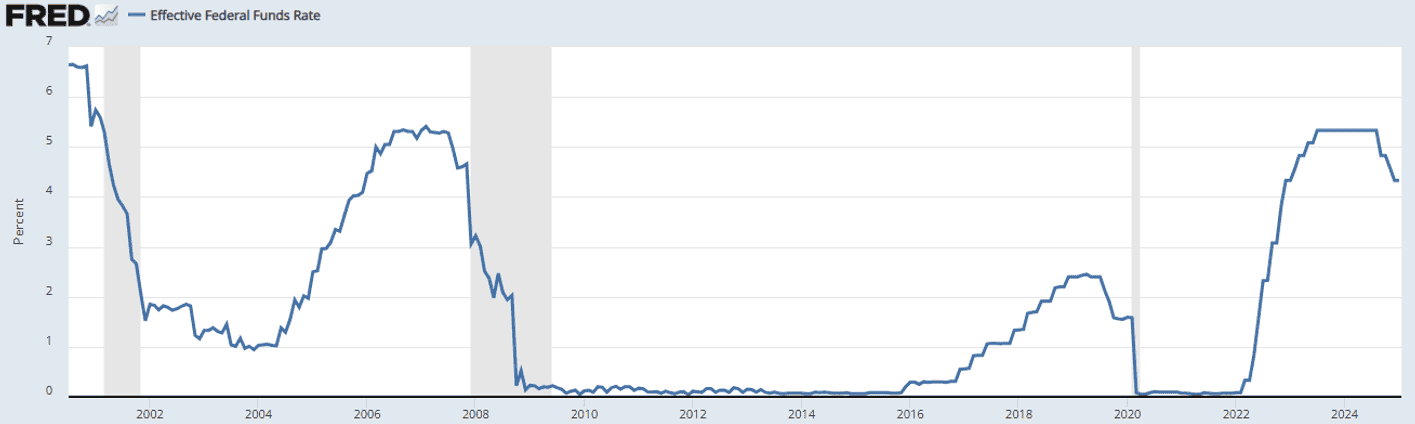

ריבית הבנק המרכזי בארה"ב היא אחד מכלי המדיניות הכלכלית המשפיעים בעולם. ריבית זו נמצאת במגמת ירידה החל מקיץ 2024, וצפויה לפי ההערכות בשווקים להוסיף לרדת במתינות במהלך השנים 2025 ו-2026.

במסמך להלן נמפה את ההשפעות האפשריות של הורדות נוספות בריבית הבנק המרכזי בארה"ב (להלן ריבית הפד) על הקרנות האלטרנטיביות שעל מערכת iFunds. לפני שניגש למשימה זו, יש 3 נקודות חשובות שכדאי לזכור:

- התוואי הצפוי של שינויים בריבית הפד אינו וודאי. שינויים בתנאי הרקע הכלכליים כגון רמת האינפלציה הצפויה, מצב שוק העבודה בארה"ב והמצב הגיאו-פוליטי, עשויים לשנות את תוואי הריבית הצפוי. בעת הנוכחית, צפויה הורדת ריבית אחת או שתיים נוספות במהלך שנת 2025.

- אנו מתייחסים לתוואי אפשרי של הורדת ריבית, כאשר "שאר התנאים קבועים". כלומר בהשוואה למצב זהה בו ריבית הפד היתה נותרת ללא שינוי. ראוי לציין שתהליך של הורדת ריבית מתבצע בדרך כלל במקביל להאטה כלכלית בקצב הצמיחה בארה"ב ו/או ירידה בקצב האינפלציה, כלומר תנאי הרקע עשויים להשתנות גם הם במקביל ולהשפיע באופן מורכב יותר על ביצועי הקרנות.

- חשוב להבחין בין ריבית הבנק המרכזי, לה יש קשר חזק עם ריביות קצרות/משתנות (כגון SOFR), ובין הריביות הקבועות לטווחים הבינוניים והארוכים יותר, שמושפעות ממגוון משתנים נוספים ולא רק מריבית הבנק המרכזי. ריביות אלו יכולות להגיב בדרכים שונות לשינויים בריבית הבנק המרכזי ובתנאי הרקע, וגם להן עשויה להיות השפעה מהותית על ביצועי הקרנות.

קרנות Private Equity:

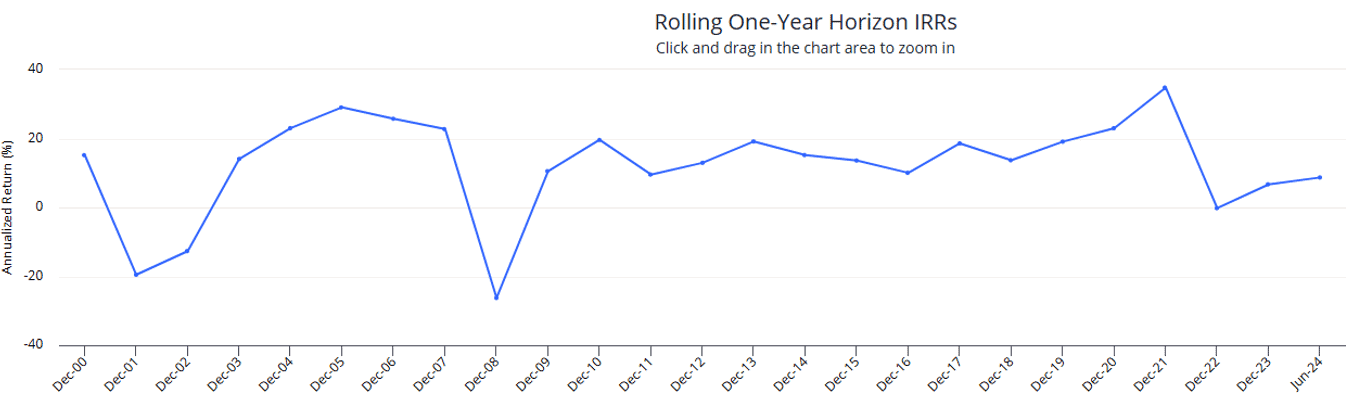

בשנים בהן 2010-2021, בהן הריבית הייתה אפסית או נמוכה, אפיק ה-PE נהנה מפריחה. הון רב זרם לתחום לאור התשואה הנמוכה שניתן היה להשיג באפיקים סולידיים יותר, עלויות המינוף היו נמוכות מאוד, והשווי של החברות גדל בקצב מהיר. העלאת הריבית שבוצעה בשנים 2022-2023 שפכה מים צוננים על תחום ה-PE. השווי של חברות רבות ירד, והקרנות התקשו יותר לממש את ההשקעות בחברות אותן הן רכשו בשנות הפריחה. ניתן לראות זאת בנתוני אוכלוסיית כל קרנות ה-PE שנמצאות ב-Preqin, כאשר מסתכלים על ה-IRR השנתי. התשואה בכל אחת מהשנים 2022-2024, שנפגעו כאמור מהשפעות העלאת הריבית, הייתה נמוכה ביחס לעבר – תשואה של 0%, 7%, 9% בשנים אלו, בהתאמה, בהשוואה לכ-13% בממוצע רב שנתי. (הנתונים ל-2024 לא סופיים).

תהליך של הורדת ריבית, שכאמור כבר החל, עשוי לסייע באופן משמעותי לתחום ה-PE, על פני זמן. ראשית, על ידי הורדת עלויות המימון של החברות עצמן, שמבוצע ברובו בריביות משתנות, מה שעשוי לתרום לצמיחה החברות ולהגדיל את תזרים המזומנים שלהן. שנית, בשל ענין מחודש שיש למשקיעים בתחום, שהופך לאטרקטיבי יותר בהשוואה לאלטרנטיבות. שלישית, במידה שהריביות הארוכות יטו לרדת אף הן, תהיה לכך תמיכה נוספת בהגדלת השווי של החברות, מה שצפוי להתבטא גם בשווי הקרנות וגם בפעילות מוגברת של מימושי השקעות (אם באמצעות הנפקות בשוק ההון, מכירות פרטיות או מיזוגים ורכישות). מעבר לכך, הורדת ריבית מסייעת באופן כללי לצמיחה הכלכלית, ובכך היא עשויה לתרום גם באופן עקיף לפריחה מחודשת של התחום.

ההשפעה העיקרית, אם כן, של תהליך הורדת ריבית על תחום ה-PE הינה חיובית ואף מורגשת כבר בשטח, שכן היקפי הפעילות בתחום מתחילים להתאושש. יחד עם זאת, בחלק מהקרנות יכולות להיות גם השפעות טכניות אחרות כתוצאה מהחזקת נכסים נושאי ריבית, ונגזרי ריבית.

קרנות חוב Direct Lending:

תחום ה-Direct Lending מספק מימון לאפיק ה-PE. מכיוון שאפיק ה-PE צפוי ליהנות, כאמור, מתהליך של הורדת ריבית, הרי שצפויות לכך השפעות חיוביות גם על תחום ה-Direct Lending. בנוסף למה שכבר צויין, גידול אפשרי בביקוש לאשראי צפוי לתמוך במרווחי במרווחי החיתום, שהצטמצמו במהלך השנתיים האחרונות. יתר על כן, הורדת ריבית מקלה על הלווים באופן מיידי, בשל העובדה שתחום ה-Direct Lending מתנהל על בסיס ריביות משתנות. כתוצאה מכך, סיכון האשראי בפעילות הקרנות יורד. זאת, כתוצאה מירידה בעלויות המימון של הלווים.

מאידך גיסא, ניתן להעריך שתזרים תשלומי הריבית המתקבל מתיק ההלוואות יקטן, לאור העובדה שמדובר, כאמור, בהלוואות שניתנות בריביות משתנות. נציין כי בחלק גדול מהמקרים המינוף של הקרנות מבוצע אף הוא באמצעות אשראי בריבית משתנה, כך שלמרות שהקרנות ממונפות, לא נוצרת פגיעה "כפולה" בתזרים תשלומי הריבית כתוצאה מהורדת ריבית.

נסתכל על תיק תאורטי של הלוואות שהריבית עליהן הינה SOFR+6%. אם ריבית ה-SOFR תרד ב-50 נקודות בסיס, לדוגמא מ-4.3% ל-3.8%, הרי שהתשואה השנתית מהתיק תרד מ-10.3% ל-9.8%. אם התיק ממונף בשיעור של 50% חוב למאזן, ועלות המינוף הינה SOFR+3%, הרי שהתשואה השנתית של הקרן תרד מ-13.3% ל-12.8%. כל זאת בהנתן 0% הפסדי אשראי.

לאור זאת, בטווח הזמן המיידי, אפשר לצפות לירידה בתשואה השנתית ככל שריבית הפד תוסיף לרדת, ביחס של כאחד לאחד (ובפיגור ממוצע של כחודש וחצי, שכן ברוב ההלוואות הריבית משולמת אחת ל-3 חודשים).

נציין כי הירידה המסויימת בתשואה הצפויה, אינה מפחיתה להערכתנו את האטרקטיביות היחסית של קרנות החוב, ככל שסביבת הריביות הכוללת תרד במקביל. במילים אחרות, התשואה השוטפת בקרנות אלו אכן צפויה לרדת, אך גם התשואות של מכשירים "מתחרים", כגון פיקדון דולרי בבנק, או מכשירי חוב אחרים, צפויות לרדת לאורך התקופה.

חוב במצוקה (Distress):

בתחום החוב, אפיק אחד שיכול להפגע מתהליך מתמשך של הורדת ריבית הוא אפיק ה"חוב במצוקה" (Distress). בעבר, אפיק זה הציג ביצועים חזקים בשנות משבר, וביצועים מתונים יותר בשנים "טובות" על פני מחזור העסקים. במידה ותהליך הורדת הריבית ימשך ללא פגיעה בקצב הצמיחה הכלכלי, הרי שהיצע העסקאות מסוג זה צפוי לקטון במקביל לצמצום במרווחים.

קרנות נדל"ן וחוב נדל"ן:

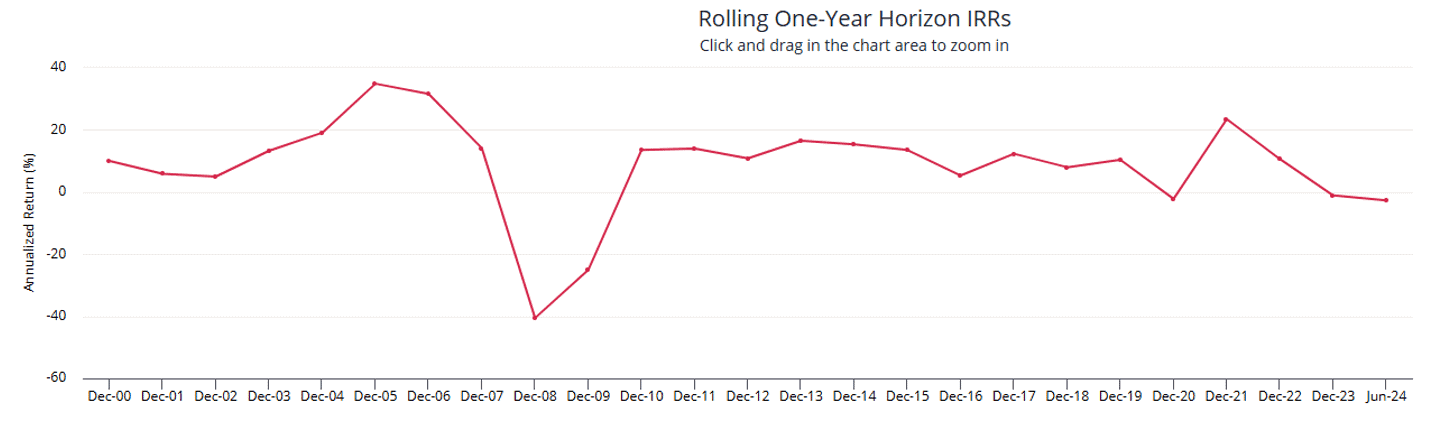

תחום הנדל"ן מושפע באופן ישיר משינויים בריבית, כאשר מחזור העסקים של תחום זה מקביל בדרך כלל לשינויים בסביבת הריבית. רמת המינוף הגבוהה בפעילות בתחום הנדל"ן, והתבססות מינוף זה על גם ריביות משתנות, מביאה לכך שהורדת ריבית עשויה לתת תמיכה משמעותית לפעילות סקטור הנדל"ן בארה"ב, שהייתה מתונה בשנתיים האחרונות. בשנתיים אלו, קרנות הנדל"ן הלא סחירות הניבו בממוצע IRR שנתי שלילי (מינוס 1% ומינוס 3%, בהתאמה. נתוני 2024 אינם סופיים).

במידה שהריביות הארוכות ירדו אף הן, גם שווי הנכסים צפוי לעלות כתוצאה מירידה בשיעורי ההיוון של הנכסים, ומירידה בריביות מימון (כגון ריבית המשכנתאות) שתגדיל את הביקוש. לכן, תהליך מתמשך של הורדת ריבית עשוי לסייע משמעותית לקרנות הנדל"ן הלא סחירות.

באופן דומה, קרנות חוב נדל"ן עשויות ליהנות משמעותית מתהליך הדרגתי של ירידת ריבית, במובן של הקלה בסיכוני האשראי בפעילות. יחד עם זאת, גם בתחום זה, שפועל ברובו בהלוואות על בסיס ריביות קצרות/משתנות, התזרים השוטף מתיק ההלוואות בקרן צפוי לקטון.

קרנות גידור:

ככלל, לא ניתן לדעת מה יהיו ההשפעות של ירידת ריבית על קרנות אלו, שכן הן אינן מפרטות את הפוזיציות שלהן ואת הרגישות של שווי הקרן לשינויים בריבית. קרנות גידור שמטרתן המוגדרת לספק ביצועים במתאם אפסי לאפיקים הסחירים (כגון אג"ח) לא אמורות להיות מושפעות באופן מהותי משינוי הדרגתי במשתנה מאקרו כלכלי כגון ריבית הבנק המרכזי. יחד עם זאת, רוב קרנות הגידור ממונפות, כלומר עלויות המינוף שלהן עשויות לקטון, כתלות באופן בו מתבצע המינוף בקרן.

לסיכום:

תהליך הורדת הריבית שמבצע הבנק המרכזי בארה"ב, שכבר החל, וצפוי להמשך גם במהלך השנה הקרובה, צפוי לסייע לפעילות הכלכלית בארה"ב (ובעולם), ובכך לתרום כשלעצמו לצמיחת הפירמות ולהפחתת סיכוני האשראי. מעבר לכך, הורדת ריבית תורמת להקטנת עלויות המימון ולעלייה בשווי הנכסים. כל אלו, עשויים להתבטא ככלל באופן חיובי בביצועי אפיקי ההשקעה האלטרנטיביים.