סיכום מסמך: 2023 Q1 Report on U.S. Direct Lending מאת Cliffwater + מחשבות

ניתן לקרוא את הכתבה המקורית המלאה ולראות את התרשימים במקור כאן.

המסמך המסוכם להלן נכתב על ידי צוות של חברת Cliffwater ומתייחס למדד Cliffwater Direct Lending Index עד סוף הרבעון הראשון של 2023. מדד שנבנה כדי להיות מדד ייחוס לתשואה הכוללת בסגמנט ההלוואות הישירות לחברות middle market בארה”ב. נכון למרץ 2023 המדד כולל כ-13,000 הלוואות בסכום של 276 מיליארד דולר. מבט על המדד לאורך 20 שנה, יכול לעזור בהבנת המאפיינים של סגמנט זה ובניתוח נקודת הזמן הנוכחית.

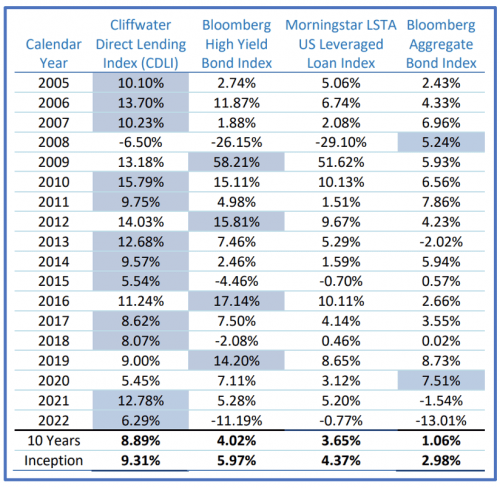

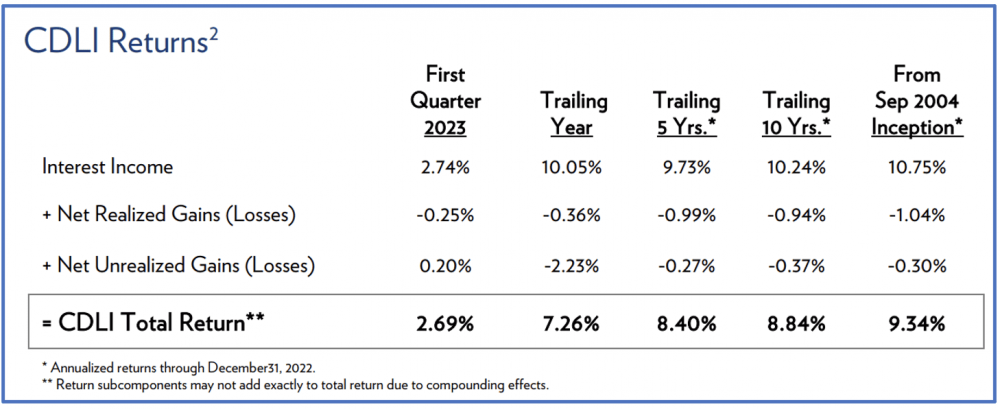

בטבלה הבאה אפשר לראות שלאורך 20 שנה, סגמנט ההלוואות הישירות מייצר הכנסת ריבית שנתית ממוצעת של כ-11%, ומחיקות של כ-1%, שמסתכמים לתשואה כוללת של קצת יותר מ-9%. ברבעון הראשון של 2023 ההכנסה מריבית לא היתה שונה מהותית מהממוצע ההיסטורי, אך השינוי המצטבר בערך הנכסים (הפרשות+שינוי מחיר) היה עדיף (כ-0% במצטבר), כך שהתשואה הכוללת ברבעון, כ-11% בחישוב שנתי, הייתה גבוהה מעט מהממוצע ההיסטורי.

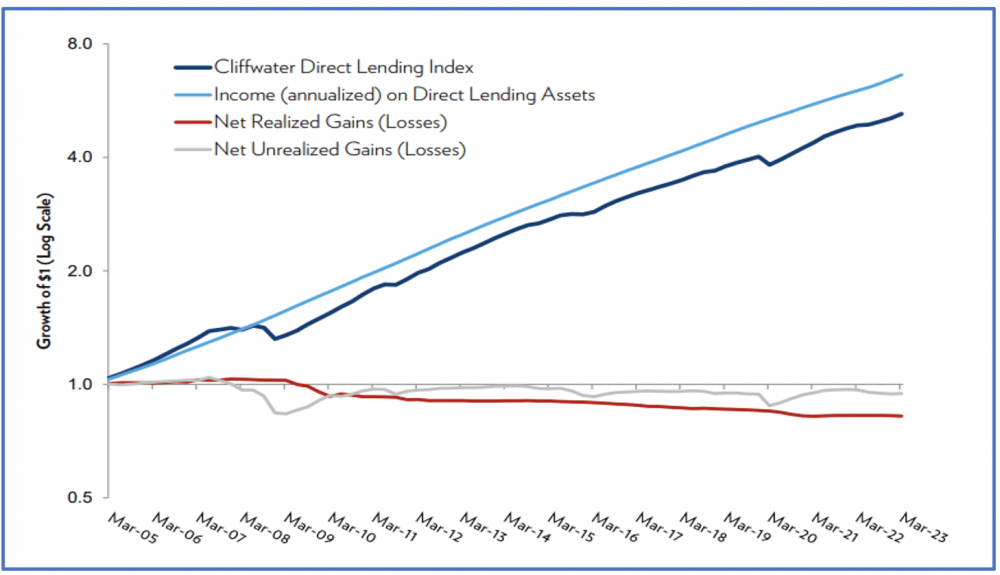

לאורך זמן, ההכנסות מריבית יחסית יציבות (9-13%), ומושפעות משינויים בסביבת הריבית (ובפרט ריבית ה-SOFR) ו”מצב המשק” (כאשר הנפקת חוב במצבי לחץ מגדילה את מרווח הריבית). השינוי בערך ההלוואות יותר תנודתי מההכנסות, והוא הגורם העיקרי בטווח הקצר לשינויים בתשואה הכוללת (שמיוצגת על ידי המדד):

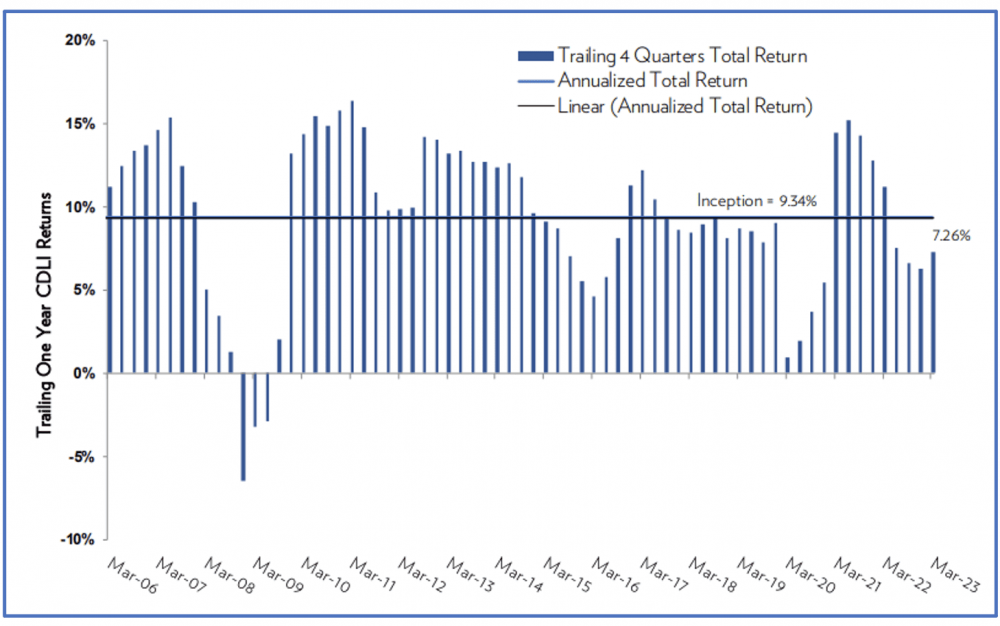

כתוצאה מכך, התשואה הכוללת של שוק ההלוואות הישירות בתקופות של צמיחה (רוב הזמן) נעה בטווח של 5-15%, ובהשפעת תקופות מיתון היא יכולה להיות גם מתחת ל-5%:

במבט קדימה, יש כמה פרמטרים שיכולים לעזור להעריך את התשואה הצפויה בתיק הלוואות:

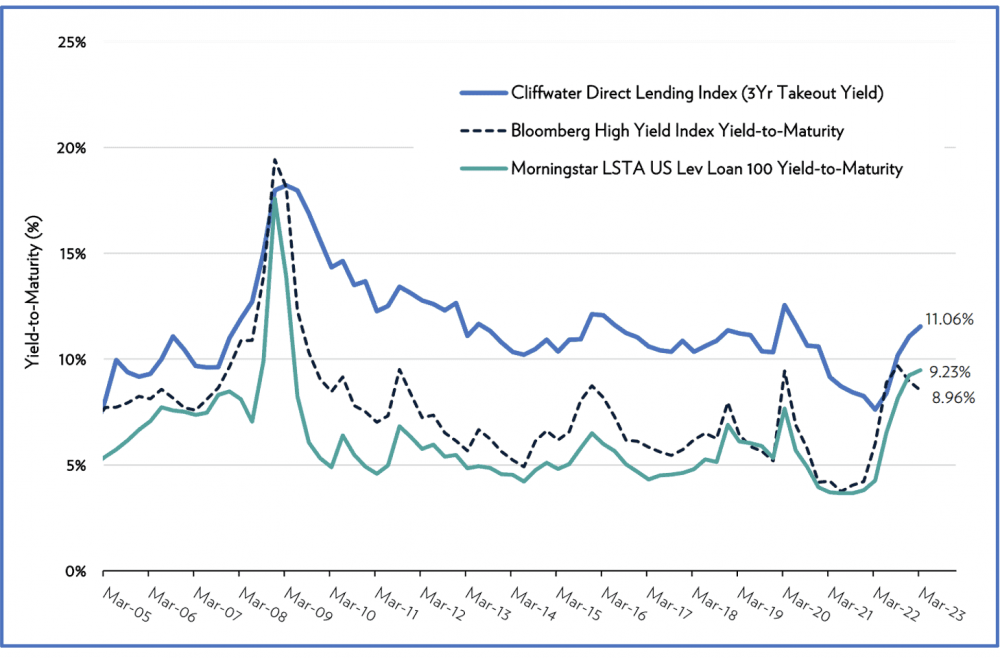

תשואה לפדיון – מהי התשואה השנתית שתושג עם תיק ההלוואות הנוכחי, בהנחה (אוטופית) של 0% כשלים, ושלא יהיה שינוי בסביבת הריבית. הגרף הבא מתאר את התפתחות התשואה לפדיון בסמגט ההלוואות הישירות לאורך זמן, וכן השוואה לאג”ח זבל בארה”ב (HY), ול-Leverage Loans.

התשואה לפדיון בהלוואות ישירות גבוהה ותנודתית פחות, בהשוואה לסגמנטים האחרים. במהלך השנה האחרונה, התשואה לפדיון עלתה בכל שלושת הסגמנטים, כתוצאה מעליית ריבית ה-FED (וה-SOFR) וכן בגלל עלייה במרווחי האשראי. בסוף הרבעון הראשון של 2023, התשואה לפדיון בשוק ההלוואות הישירות הייתה דומה לממוצע ההיסטורי (כ-11%), ואילו בשווקים האחרים התשואות זינקו לרמות גבוהות מהממוצע, כתוצאה מחששות שארה”ב נכנסת למיתון ושיעור הכשלים יעלה.

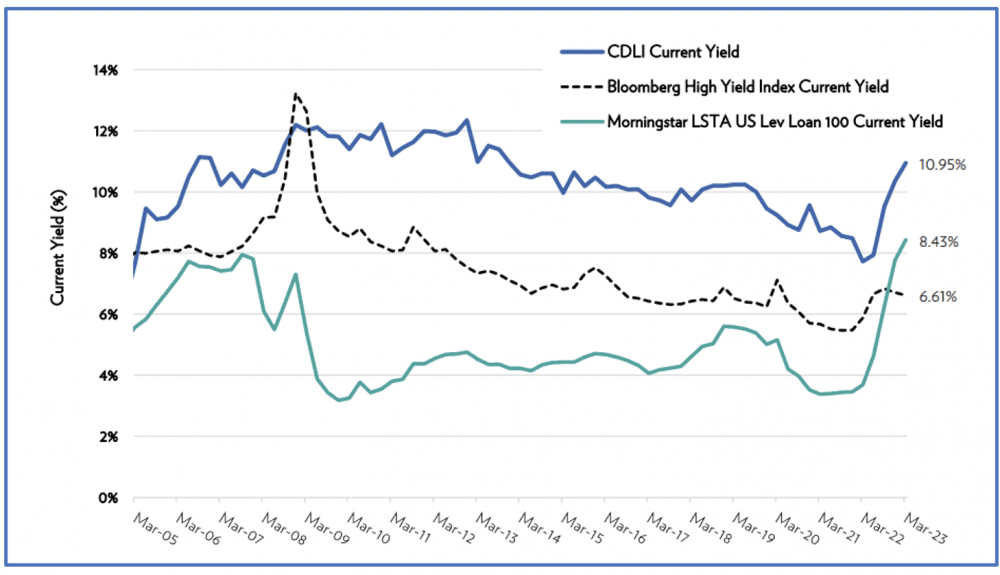

תשואה שוטפת – מהי התשואה השנתית שתושג עם תיק ההלוואות הנוכחי, בהנחה שבתקופה הקרובה הכנסות הריבית יהיו זהות להכנסות שנרשמו בפועל בתקופה שחלפה, ושסביבת הריבית תשאר זהה לזו ששררה בתקופה החולפת. צריך לזכור שההכנסות בפועל בתקופה החולפת הושפעו כמובן לרעה, מכשלים שקרו בפועל במהלך התקופה. לכן התשואה השוטפת, בנקודת זמן ספציפית, תהיה כמעט תמיד נמוכה יותר בהשוואה לתשואה לפדיון באותה נקודת זמן.

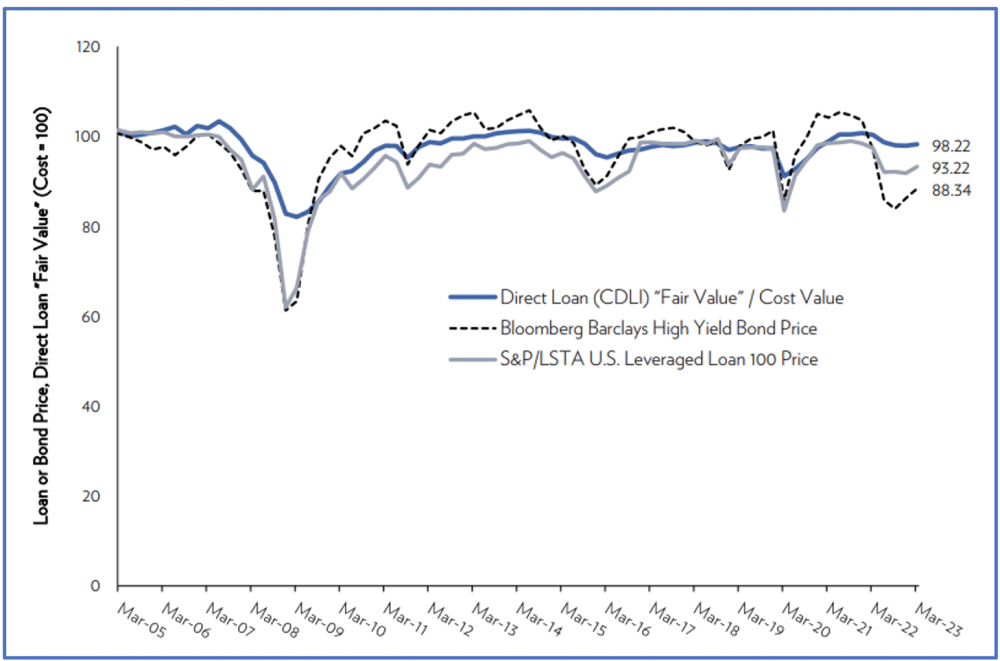

דרך נוספת לבחון את התמחור, היא להסתכל על התמחור בהשוואה ל”עלות הקרן” (מכויילת ל-100). ככל שהתמחור יותר נמוך, הרי שהוא משקף סיכון אשראי סובייקטיבי גבוה יותר. בגרף הבא אפשר לראות שהתמחורים בשוקי ה-HY וה-Leverage Loans ירדו במהלך 2022 באופן משמעותי, בעוד הירידה בתמחור בהלוואות הישירות הייתה מתונה יחסית. את אותה תופעה אפשר לראות גם במשבר הפיננסי של 2008, גם במשברון של 2014-15, וגם בקורונה.

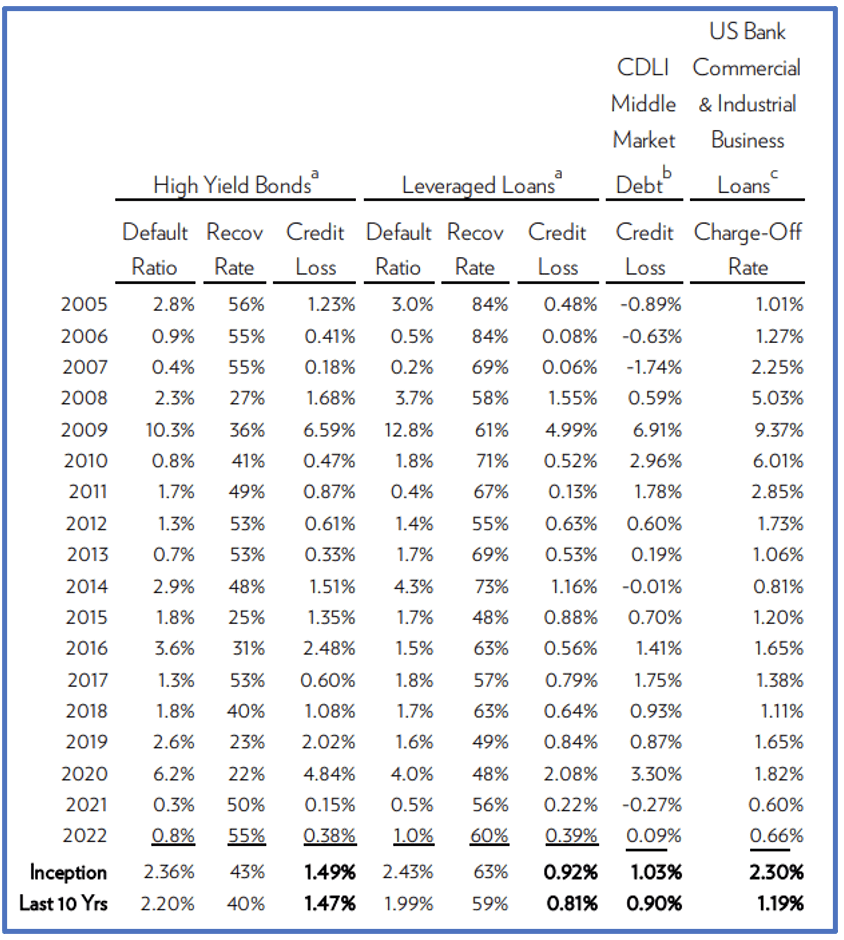

את היציבות היחסית של ההלוואות הישירות אפשר להסביר בכך שמדובר בשוק פחות סחיר, כלומר מושפע יותר מהערכות מקצועיות של הקרנות שקובעות את השערוכים, ופחות מהמאניה-דפרסיה בשווקים. מעניין לגלות ששיעור הפסדי האשראי בשלושת הסגמנטים דומה:

שיעור הפסדי האשראי (שיעור הכשל בניכוי שיעור הריקברי) במהלך העשור האחרון, דומה בשלושת הסגמנטים (0.8%-1.5%). אם מסתכלים על שנות המשבר של 2008, אפשר לראות שבשנת 2008 שיעור הפסדי האשראי בהלוואות הישירות (0.6%) נמוך מאשר ב-Leverage Loans (1.6%) ובשוק האג”ח HY (1.7%), אולם בשנים 2010 ו-2011 המצב התהפך. יתכן שזה יכול ללמד על כך שהכשלים בשוק ההלוואות הישירות נוטים להתרחש מאוחר יותר. תופעה דומה התרחשה בשנים 2014-2017. מאידך, בקורונה (2020) הפגיעה הייתה באותה שנה בשלושת הסגמנטים.

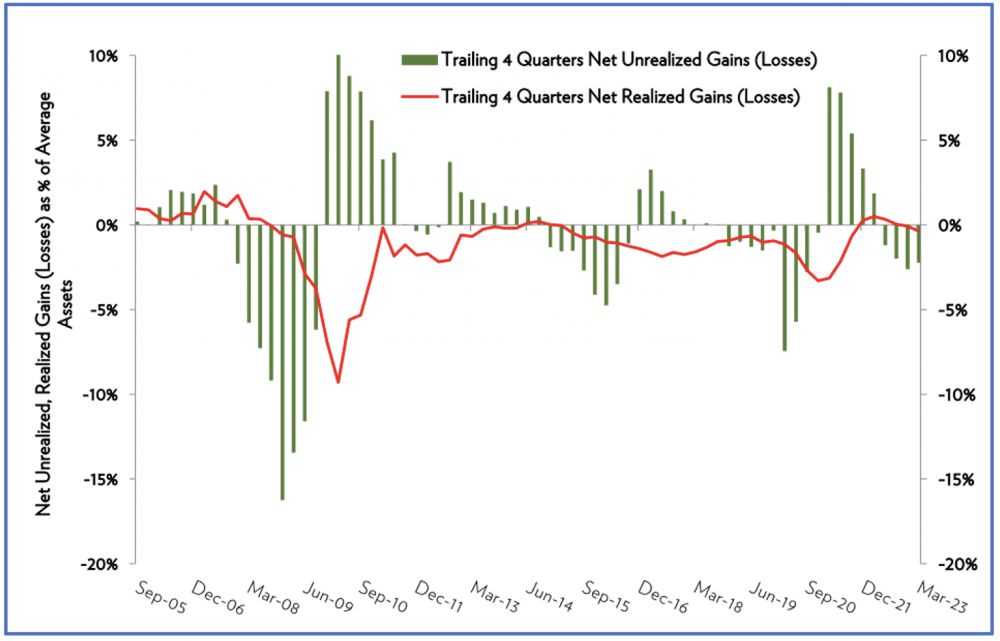

חיזוק להערכה זו, אפשר לקבל מפער הזמנים בין שינויים ברווח/הפסד שלא הוכר (כלומר שינוי במחיר ללא כשל/ריקברי) ובין שינויים ברווח/הפסד שהוכר (כתוצאה מהפרשה בגלל כשל, או החזר ריקברי). בגרף הבא אפשר לראות ששינויים במחיר (העמודות הירוקות) קורים בסמוך לתקופת המשבר, וההכרה ברווח/הפסד (הקו האדום) מתבצעת כשנה מאוחר יותר, בעוצמה נמוכה יחסית לשינוי שחל קודם לכן במחיר. כלומר בשנה הקרובה (2024) ההכרה בהפסד עלולה לגדול.

בשורה התחתונה, אפשר לראות שלמרות ששיעור הפסדי האשראי דומה בשלושת הסגמנטים, התשואה הכוללת הממוצעת בהלוואות הישירות (9.3%), גבוהה משמעותית מאשר ב-HY (6.0%) וב- Leverage Loans (4.4%). השנים הבודדות בהן שוק ה-HY נתן תשואה כוללת גבוהה יותר משוק ההלוואות הישירות, התאפיינו בהיותן שנים של “התאוששות”, לאחר משבר וירידה חדה בתמחור בשוק ה-HY.

התמחור הנוכחי בשווקים, במקביל להערכות להאטה בקצב הצמיחה בארה”ב, תומכים בהקצאת נתח נמוך יחסית בתיקי ההשקעות לכלל הסגמנטים של הלוואות בסיכון גבוה. בהשקעה לטווח ארוך, התשואות ההיסטוריות מלמדות שיש לתת עדיפות להשקעה בשוק ההלוואות הישירות, על פני שוק ה-HY ושוק Leverage Loans.