כמה חבל שהחיים לא פשוטים יותר !! 🙂 השוואה בין אפיקי חוב בתקופה של ריבית עולה וחוסר וודאות….

לא יודע איך אתם, אבל אי שם בתחילת העלאות הריבית במרץ-אפריל 2022 היה לנו מאוד נוח לקנות את המוטו של הפד … פחות או יותר: “הכל עובר חביבי…”. אחרי עליה של למעלה מ 250 נקודות בסיס, ומעבר של הפד לנרטיב מאוד לוחמני, אנחנו, מנסים להבין איפה כדאי ואיפה פחות בעולמות החוב. ננסה להסתכל כאן על עולמות החוב הממונף (Leveraged loans), אג”ח תאגידי בריבית גבוהה (High Yield Bonds) וחוב פרטי (Private Debt).

כתבת המקור פורסמה בתאריך 25 באוקטובר 2022 ונכתבה על ידי אנסטסיה אמורוסו האסטרטגית הראשית של אייקפיטל

לקריאת כתב המקור באנגלית הקישו כאן

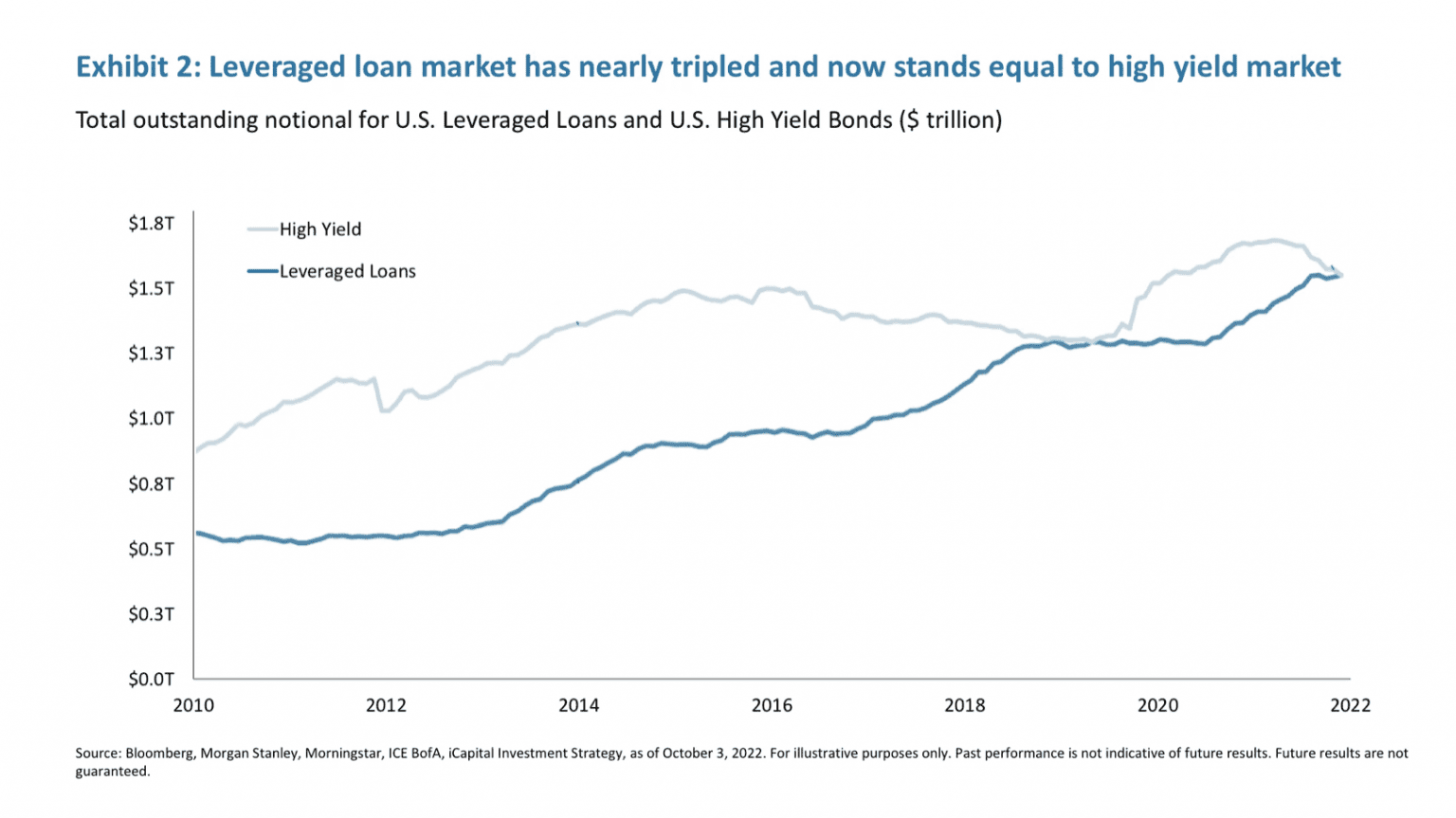

בסביבה של ריביות נמוכות בה חיינו עד לא מזמן, צמח לו בצורה מעוררת השתאות שוק חוב המכונה “חוב ממונף” (או באנגלית Leveraged Loans או LL). שוק שאי שם בשנת 2010 היה בעל שווי מצרפי של $0.5T וכיום הוא משתווה לשוק ה High Yield Bonds (או HY) ומגיע להיקף של כ $1.5T. חוב ממונף הוא חוב בריבית גבוהה שניתן לגופים שקיים להם כבר חוב על המאזן, יש להם היסטוריית חוב לא מזהירה או בשל כל סיבה אחרת שמצדיקה ריבית יותר גבוהה מהמקובל ביחס לחוב שניתן לחברות דומות. לקריאה יותר מלאה

לקריאה מעמיקה יותר על חוב ממונף לחצו כאן

בשנה האחרונה החוב הממונף היה אפיק שהיה מאוד כדאי להיות בו גם לאור העובדה שברוב המקרים החוב הזה הוא צמוד, אך אנחנו צריכים לשאול את עצמנו האם לעולם חוסן? האם כדאי לשקול השקעה באפיקי חוב אחרים?

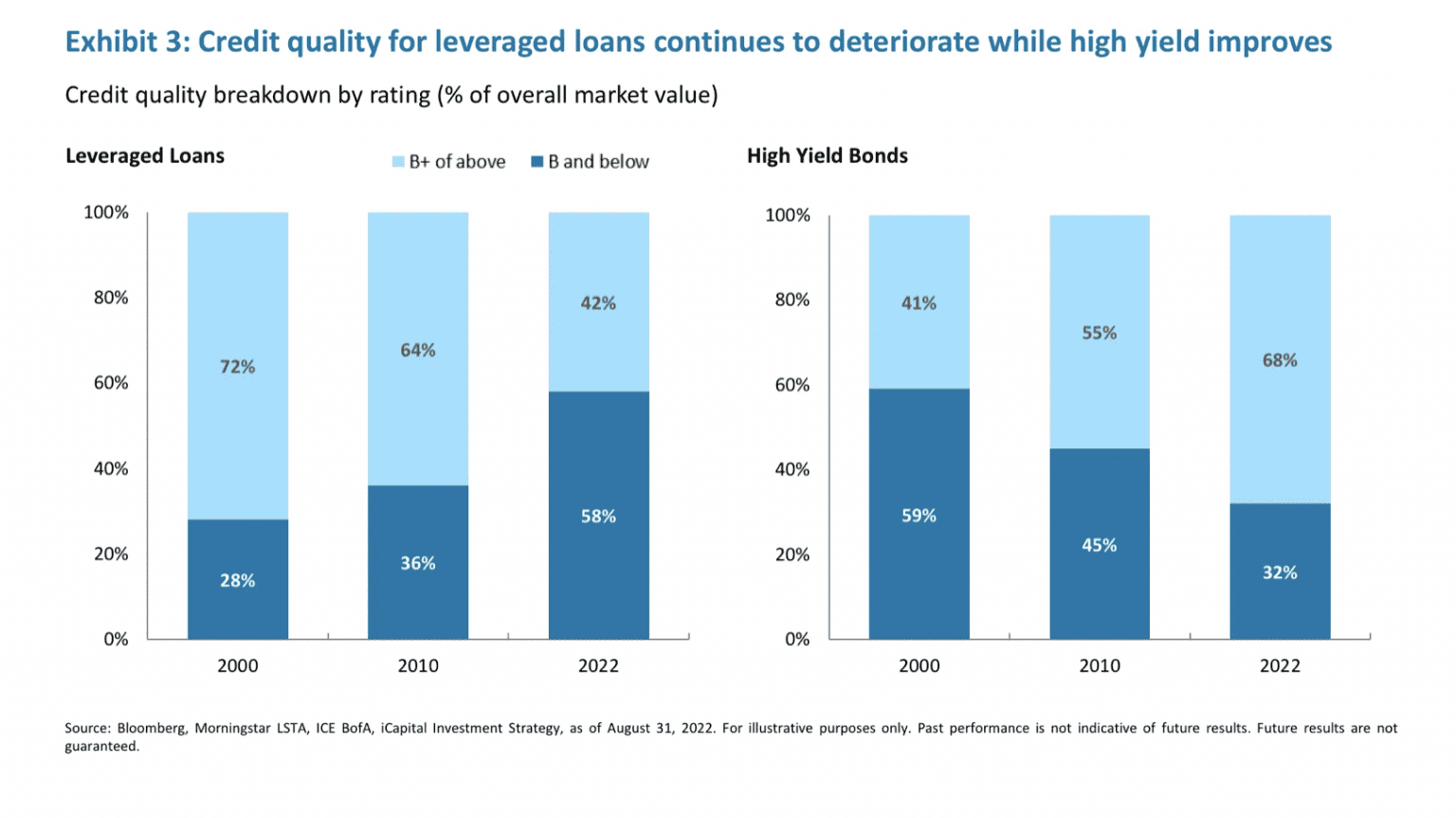

איכות החוב מדרדרת

לצמיחה האדירה של היקף החוב הממונף יש מחיר: אחוז החוב הממונף המדורג B ומטה כיום הוא ברמה של 58%, זאת לעומת 36% בשנת 2010 ו 28% בשנת 2000. לעומת זאת בשוק ה HY היקף החוב מאותו דירוג הוא 32% לעומת 45% בשנת 2010 ו 59% בשנת 200.

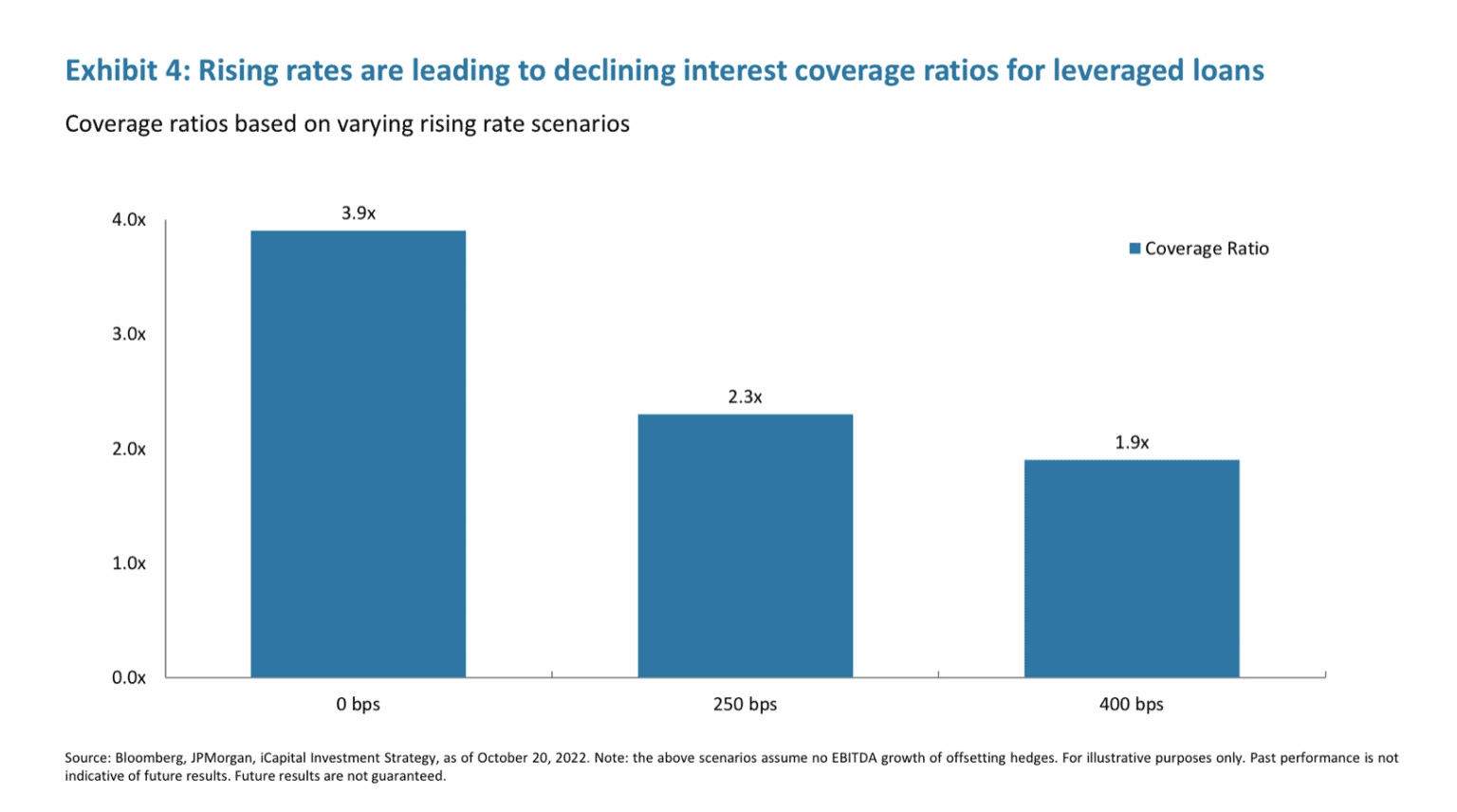

יכולת לשרת את החוב

ריבית גבוהה (צמודת מדד בתקופה שלנו) היא כמובן מצרך אטרקטיבי, אבל אם בסוף אנחנו לא מקבלים את הקרן שלנו חזרה … אז מה היה שווה כל המאמץ?

בנושא זה יחס חוב ל EBITDA של שוק החוב הממונף Leveraged Loans (או LL) הוא כיום 5.16 לחברות המשתמשות בחוב ממונף בלבד בלבד, לעומת יחס של 3.44 לחברות המשתמשות ב High Yield Bonds בלבד.

נקודה מעניינת נוספת היא יחס כיסוי החוב (EBITDA שנתי לעומת תשלומי ריבית+קרן). במאי יחס זה מודל להיות 2.3X, אבל כעת כבר מתקנים את המודלים האלו ל 1.9X כתוצאה מעליית הריבית. אם כך, מצד אחד ריבית צמודה זה דבר נהדר, אבל מצד שני צריך לזכור שזו יכולה להיות חרב פיפיות כי מישהו שלאו דווקא תכנן צריך לשלם את הריבית הזו.

המודלים הללו לוקחים בחשבון שאין שינוי ב EBITDA של החברות הללו. מי שמשתייך למחנה צופה מיתון צריך לקחת בחשבון שהמיתון עלול לגרור ירידות ב- EBITDA של החברות ובהתאמה גם הקטנה של יחס כיסוי החוב..

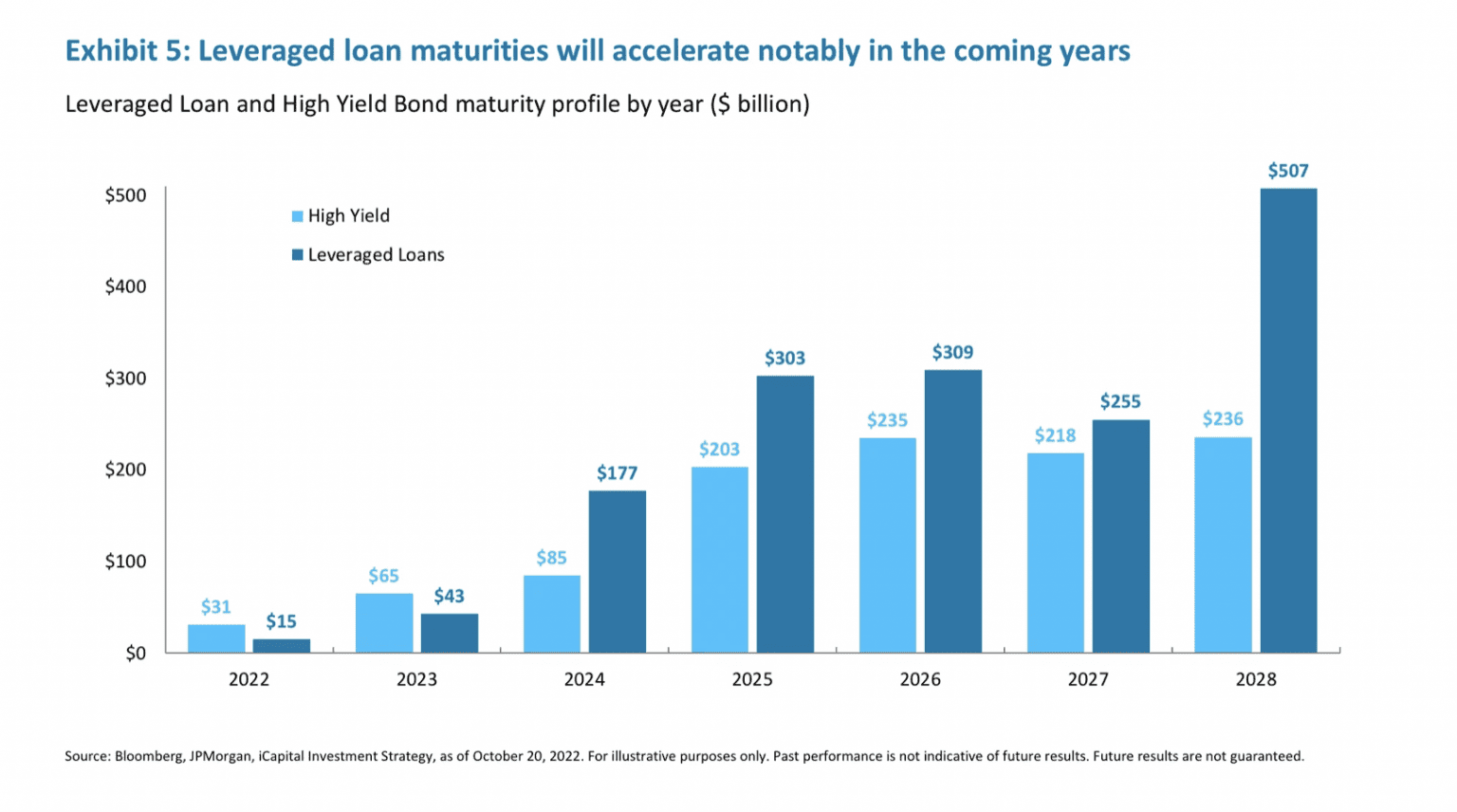

מתי מחזירים את החוב ?!!!

הבעיות תמיד מתחילות כשמתקרבים למועדי החזר הקרן… בעת הזו אפשר לשלם, למחזר או… להתמחזר 🙂

גם כאן נראה שה HY במצב יותר טוב מאשר ה LL.

כפי שאתם יכולים לראות ב 2022 מצבנו ב LL די סולדי, החזרים של $15B. ההחזרים האלו קופצים בצורה נחשונית ל $43B בשנת 2023 ו $177B בשנת 2024 ומשם רק ממשיכים להעלות… כמו שאתם רואים גם ב HY יש קפיצה אך היא הרבה יותר מתונה.

בכתבה המלאה יש מספרים מעניינים וניתוח של משמעות הדברים מבחינת אחוזי חדלות פירעון…

אז מה עושים?

כמו שאתם מכירים אותנו, אנחנו לא אומרים 🙂 בעיקר כי אנחנו לא יודעים. הכל תלוי במצבם ובהשקפת עולמם של כל משקיעה או משקיע.

דבר אחד ברור, בעוד של LL יתרון על פני ה HY בכך ש LL נוטה להיות מצוד בעוד ה HY לא. במידה ועליית הריביות העתידית כבר מתומחרת בשוק היתרון הזה עלול להפוך לחיסרון ואנחנו עשויים לראות היפוך מגמת מחירי ה LL.

האופציה הנוספת – חוב פרטי (Private Debt)

אז קצת מהעולם שלנו…

בעוד ה HY וסינדיקציות של LL הם מוצרים סחירים, החוב הפרטי, כשמו כן הוא פרטי, לא סחיר. החוב הפרטי לוקה בהרבה מהבעיות שיש בשוק ה LL. בדרך כלל מדובר בחברות Middle Market שיותר רגישות לתקופות קשות וברוב המקרים החוב שלהם צמוד בצורה כזו או אחרת.

אף על פי כן הגרף הבא מדגים את העמידות היחסית של החוב הפרטי גם בתקופות קשות!

ננסה לתת כאן חלק מהסיבות לעמידות היחסית הזו:

- אחת הבעיות של השוק הסחיר הוא נזילות. זה לא סוד שנזילות בדרך כלל נעלמת בדיוק כאשר צריכים אותה. הפער הזה בנזילות משפיע בצורה דרסטית, כמובן, על מחיר החוב. השינוי הדרסטי במחיר החוב משפיע על על בעלי החוב והפעולות שלהם. שינויים דרסטיים אלו במחיר החוב לא קורים בחוב הפרטי. אמנם ניתן לטעון שזה מצב מלאכותי, כיוון שהחוב הפרטי הוא פשוט פחות סחיר ולכן פחות מתומחר, אבל למי שנכנסו להשקעה בחוב פרטי, מתוך כוונה להנות מתשלומי ריבית, יש, בדרך כלל, סבלנות רבה יותר וההתנהגות שלהם היא שונה, מה שגם משפיע על עתיד אותו חוב.

- החוב הפרטי בדרך כלל ניתן ע”י גופים שמטבע המבנה שלהם הרבה יותר סבלניים, יש להם גמישות וניסיון רב יותר בביצוע restructuring של החוב, ובהרבה מקרים הם בעלי מקורות פיננסים שמאפשרים להם להמשיך ולתמוך בחברות החזקות.

- בדרך כלל מבנה הסכמי החוב הפרטי בנויים בצורה גמישה יותר, שמאפשרת גישור על תקופות קשות, תוך כדי מתן ביטחון לבעלי החוב (קשור כמובן לסעיף הקודם).

לסיכום, כמו תמיד, אנחנו לא ממליצים. אנחנו מביאים מידע, מאירים נקודות שנראות לנו חשובות ובעיקר נותנים חומר למחשבה…

נראה שהאפיק של חוב ממונף שבמידה רבה של צדק היה מאוד אטרקטיבי בשנה האחרונה דורש כעת הסתכלות מחודשת, בייחוד אל מול האלטרנטיבות.